El legado de Draghi y los desafíos de Lagarde en el Banco Central Europeo

Draghi convirtió a una institución copiada del Bundesbank en un banco central con objetivos múltiples y un heterogéneo kit de herramientas

El pasado 28 de octubre Mario Draghi dejó la presidencia del Banco Central Europeo (BCE) a su sucesora, Christine Lagarde, tras un discurso de despedida en el que subrayó la alta confianza del público en el euro, el papel de la moneda común como proyecto político y en el que agradeció el apoyo que le habían mostrado dos de los dirigentes allí presentes: Emmanuel Macron y Angela Merkel.

¿Cuáles fueron las aportaciones de Draghi en estos turbulentos ocho años para la eurozona y qué legado deja a su sucesora? Básicamente convirtió a una institución prácticamente copiada del Bundesbank alemán en un banco central con objetivos múltiples y un heterogéneo kit de herramientas, asemejándolo a la Reserva Federal estadounidense o al Banco de Inglaterra.

Draghi, doctor en Economía por el Instituto Tecnológico de Massachusetts, se convirtió en presidente del BCE en 2011 por accidente, tras la renuncia del alemán Axel Weber, el candidato más firme hasta entonces. Weber, como halcón partidario de una política rígida y limitada, se oponía al primer programa de compra de deuda pública a los países del Sur de Europa que el Banco Central había empezado en 2010.

El italiano suscitó dudas al principio pero dejó claro que defendería la moneda común frente a las tensiones inflacionistas, tal como había hecho el Bundesbank, la institución que había servido de molde en el diseño del BCE en 1998. El mandato del BCE se limita a “mantener la inflación en un nivel inferior, aunque próximo al 2% a medio plazo”, sin tener en cuenta el crecimiento económico o la creación de empleo. Esta obsesión con el control de la inflación es una herencia directa del Bundesbank, el banco central de un país marcado por el episodio de hiperinflación en los años veinte para pagar las reparaciones de la Primera Guerra Mundial.

Pero Draghi fue más allá de este objetivo y en julio de 2012 declaró que “haría lo que fuera necesario para preservar el euro” frente a los ataques especulativos que azotaban una eurozona en peligro de escisión por la escalada de la prima de riesgo de los miembros altamente endeudados, incluyendo Grecia, Portugal, España y algunos países bálticos. En aquellas fechas muchos inversores daban por hecho la salida del país heleno de la eurozona.

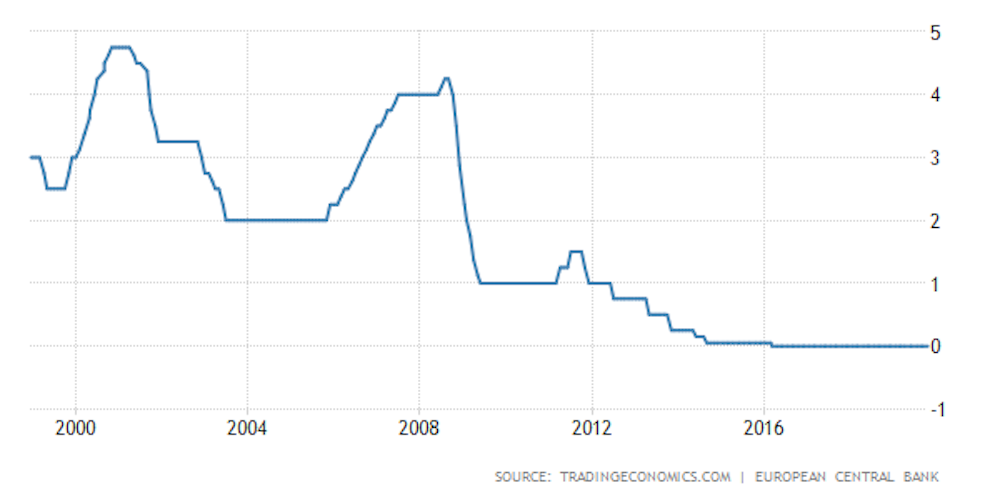

Nada más llegar a la presidencia del BCE, Draghi revirtió las dos subidas de tipos de interés llevadas a cabo por su predecesor, el francés Jean-Claude Trichet, quien había sido duramente criticado por haber exacerbado la crisis de la eurozona.

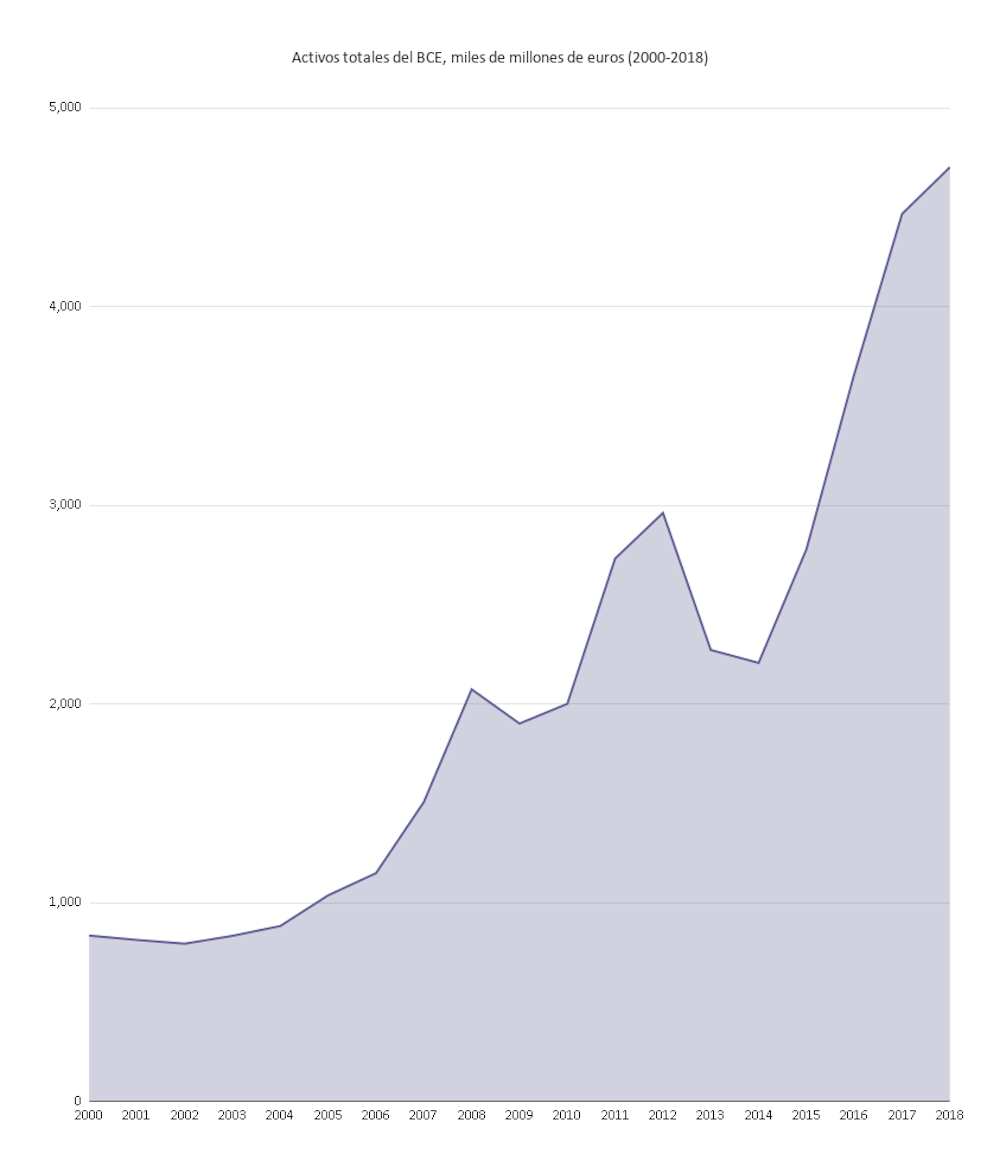

Pero resultaron necesarios más instrumentos para reflotar las economías del euro. Draghi lanzó un plan millonario de compra de deuda, sobre todo pública, por valor de 2,6 billones de euros para reducir la prima de riesgo de los países más endeudados del Sur, lo que llevó a una acumulación sin precedentes de los activos del banco. El BCE actuó como prestamista de última instancia y el programa fue visto por muchos halcones alemanes y holandeses como un programa fuera del mandato de la institución.

No obstante, el programa ayudó a a bajar las primas de riesgo de los países más vulnerables y mejoró la confianza de los inversores internacionales en países como Lituania, Portugal o España –sin olvidar que dichos países también tuvieron que llevar a cabo reformas estructurales dolorosas respecto al mercado laboral, el gasto público y los salarios.

Draghi siguió bajando los tipos de interés de referencia desde 2012 hasta 2016, hasta dejarlos en cero por ciento desde la primera mitad de 2016, lo que ha estimulado la inversión, el consumo y el endeudamiento quizá excesivo, pero desincentivando al ahorro.

Este hecho está mal visto por los ahorradores alemanes y holandeses que recordarán al italiano como “Mister tipos de interés negativos”, ya que el BCE hasta cobra a los bancos por depositar su dinero en el Banco Central desde 2014 para que los bancos concedan créditos a las empresas y hogares en vez de depositar sus fondos en las arcas del BCE.

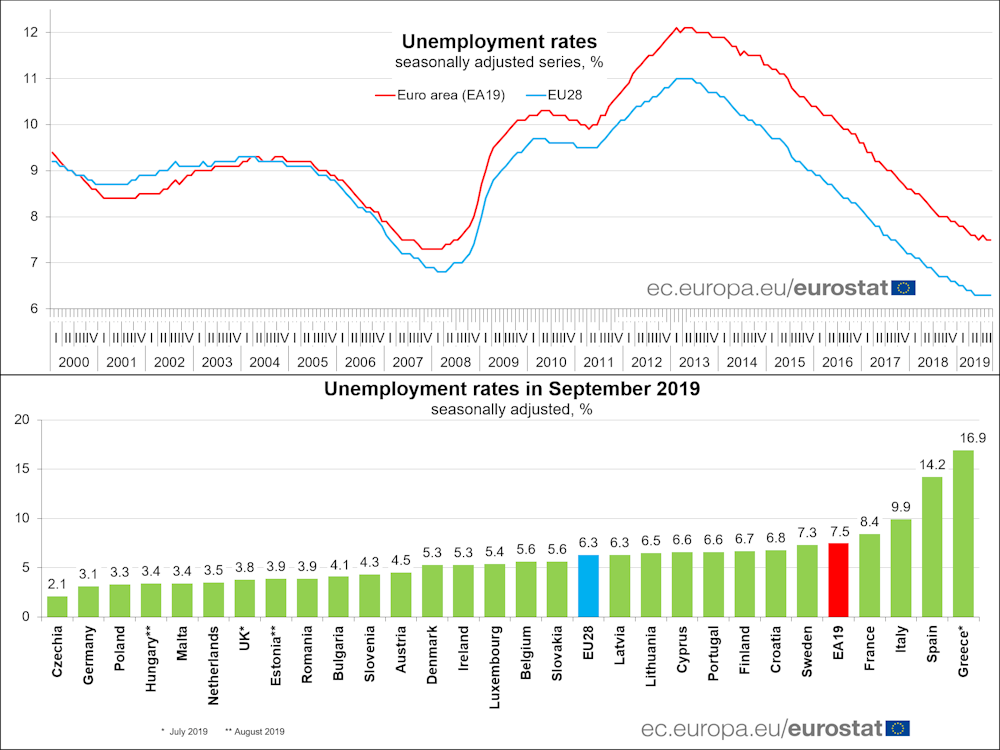

Desde 2015 el crédito hacia empresas no financieras remontó, la tasa de desempleo alcanzó su nivel más bajo desde 2017 –aunque existen grandes diferencias entre países– y los salarios han anotado alzas en los últimos años.

Draghi ha mencionado a menudo la creación de 11 millones de puestos de trabajo en la eurozona durante la última década como prueba de su gestión adecuada. Además, la confianza en el euro mejoró y hoy en día el 75% de la población de la eurozona está a favor de la moneda única, mientras que en 2012 esta cifra era de 67% –siendo bastante más baja en Grecia, Italia, España y Portugal.

Quizá el fracaso más destacado de la era Draghi fue el incumplimiento del mandato principal del BCE de “mantener la inflación en un nivel inferior, aunque próximo al 2% a medio plazo”. Desde 2013 hasta septiembre de 2019 la tasa de inflación media de la eurozona ha sido de tan solo 1% y destacan periodos prolongados de inflación por debajo de 1% entre finales de 2013 y finales de 2016 y desde verano de este año, sin indicios de que suba en los próximos meses.

Los retos de la nueva presidenta del BCE

Lagarde se enfrenta a varios retos al asumir la presidencia de la institución más poderosa de Europa. En primer lugar, al contrario de los que muchos podrían pensar, la francesa no es economista de formación: estudió Derecho y un máster en Ciencias Políticas, aunque a lo largo de su carrera profesional ha trabajado en instituciones ligadas al mundo de las finanzas. En su currículum destaca Baker McKenzie, el puesto de ministra de Finanzas y directora del FMI, pero hasta ahora nunca había trabajado en banca central.

Lagarde parece que va a continuar con el programa de compra de bonos de su predecesor, pero centrándose especialmente en los “bonos verdes” de entidades respetuosas con el medio ambiente, con el objetivo de estimular a los gobiernos a invertir más en la lucha contra el cambio climático.

La francesa también defendió el mantenimiento de los tipos de interés nulos argumentando que la población era más feliz teniendo empleo en vez de tasas de ahorro más altas. No obstante, debe tener claro que los tipos excesivamente bajos estimulan el sobreendeudamiento, la creación de burbujas financieras e inmobiliarias y empresas zombi. Además, limitan el margen de maniobra de los bancos centrales a la hora de estimular las economías en un contexto de estancamiento económico, un problema al que se enfrentan también los bancos centrales de Estados Unidos, Japón o el Reino Unido.

No obstante, Lagarde ha dejado claro que la política monetaria del BCE no será suficiente para reflotar la eurozona y pidió a Alemania y a Holanda que aumentaran su gasto e inversión públicos en infraestructuras, educación e innovación en vez de tratar de acumular superávits fiscales continuamente. Tanto Draghi, como Lagarde, como la OCDE reivindican que es la hora de apostar por políticas fiscales expansivas, ya que la política monetaria no es capaz de generar crecimiento económico por sí sola.![]()

Este artículo fue publicado originalmente en The Conversation. Lea el original.

![]()