La subida de los impuestos se ha comido ya dos tercios del incremento de los salarios

El alza de, principalmente, el IRPF está reduciendo el efecto de las mejoras de los sueldos en la renta disponible de los hogares, que en un año han sido del 5,8%

La ministra de Hacienda, María Jesús Montero | Europa Press

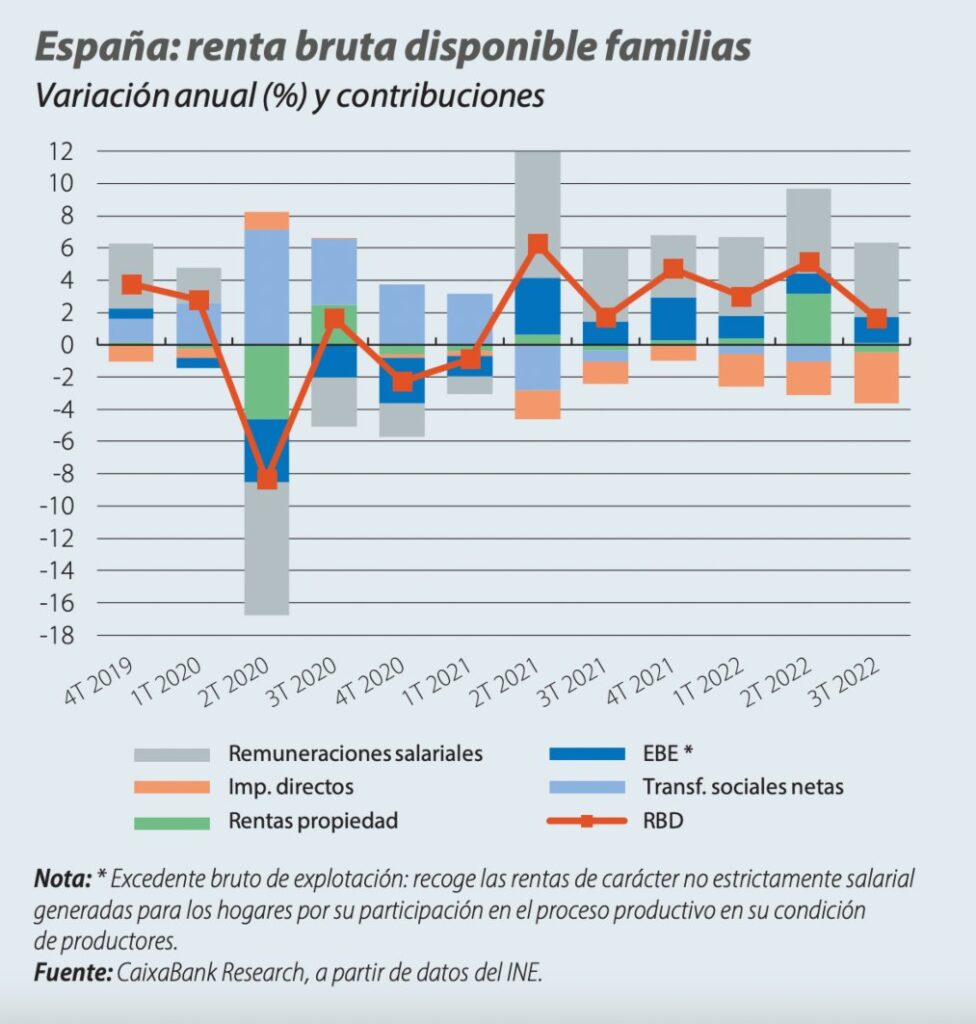

La subida de los impuestos se está comiendo una parte importante de las mejoras salariales que están aplicando las empresas y la administración pública. En concreto, en torno a dos tercios del aumento de los sueldos ha ido a parar a la mayor carga fiscal, según los datos cribados por THE OBJECTIVE de un informe sobre la evolución de la riqueza financiera de las familias elaborado por Caixabank Research.

El documento es claro en este sentido y señala que la remuneración de los asalariados mejoró en el tercer trimestre del año pasado un 5,8% en tasa interanual y que este hecho fue el «principal motor» de crecimiento de la tasa de ahorro, pero que esta se vio «muy mitigada por la contribución negativa de los impuestos». Impuestos, además, que son solo los considerados directos, es decir, principalmente el IRPF.

Los expertos del servicio de estudios de Caixabank explican que la renta bruta primaria (antes de impuestos y transferencias) aumenta «muy por encima de la renta bruta total», por la mayor factura que los ciudadanos tienen que abonar a Hacienda. La primera sube un 5,1%, mientras que la segunda lo hace un 1,6%.

Los impuestos cada vez diluyen más el alza de la renta disponible

En los últimos meses, los impuestos han ido poco a poco minando el ascenso de la renta de las familias. Mientras que en 2020 apenas suponían una carga, por los efectos de la pandemia, desde mediados de 2021 no han parado de crecer. Ahora la merma es más del doble que un un año antes.

Con ello, cada vez en es menor el efecto que tiene para los bolsillos de los trabajadores la subida de los salarios, en el caso de que ésta se haya producido. Porque no en todos los casos ha sido así. Y por tanto, el margen de mejora del poder adquisitivo se está viendo mermado por una elevación en el coste de los impuestos para los asalariados.

La renta disponible de las familias aún está manteniendo una tendencia alcista, como consecuencia de la buena marcha del empleo. Pero está avanzando muy por debajo de como lo hace el consumo, debido al inflación desbocada, que ha experimentado una escalada del 12% en términos nominales.

Los españoles, como consecuencia del mayor coste de la vida (alimentos, hipotecas, energía, etc.) está teniendo que recurrir a los ahorros embolsados en la pandemia en muchos casos para poder sufragar sus gastos mensuales. La tasa de ahorro, ante esto, sufrió una acusada caída en el tercer trimestre del año pasado. El Banco de España también ha certificado que ha bajado a niveles previos al estallido del coronavirus.

En términos desestacionalizados, Caixabank Reserarch indica en el informe que se ha desplomado hasta niveles no vistos desde mediados de 2018 al situarse en el 5,7%, en base a los datos del INE. Este porcentaje es el dinero que guardan sobre la renta disponible.

El documento recuerda que en los primeros trimestres del ejercicio pasado los hogares españoles aún habían continuado ahorrando por encima de lo que lo que lo hacían antes de la pandemia. En los primeros tres meses indica que fue del 10,1% y en los siguientes tres, del 8,4%, ambas cifras por encima del 6,7% registrado en promedio entre 2015 y 2019.

En el promedio de 2022 se prevé, según el servicio de estudios de Caixabank, que la tasa de ahorro se sitúe algo por encima del 6,0%, muy por debajo del 13,7% de 2021. Para 2023, «todo apunta a que continuará reduciéndose gradualmente por el impacto de la inflación, aunque de forma más suave que en 2022», vaticina.

No en vano, añade que se espera que el consumo nominal crezca más de un 5% en 2023, un ritmo difícil de igualar por parte de la renta disponible en un contexto en el que un crecimiento salarial algo más dinámico y la revalorización del 8,5% de las pensiones se verán parcialmente mitigados por el aumento de los pagos por intereses tras la subida del euríbor.