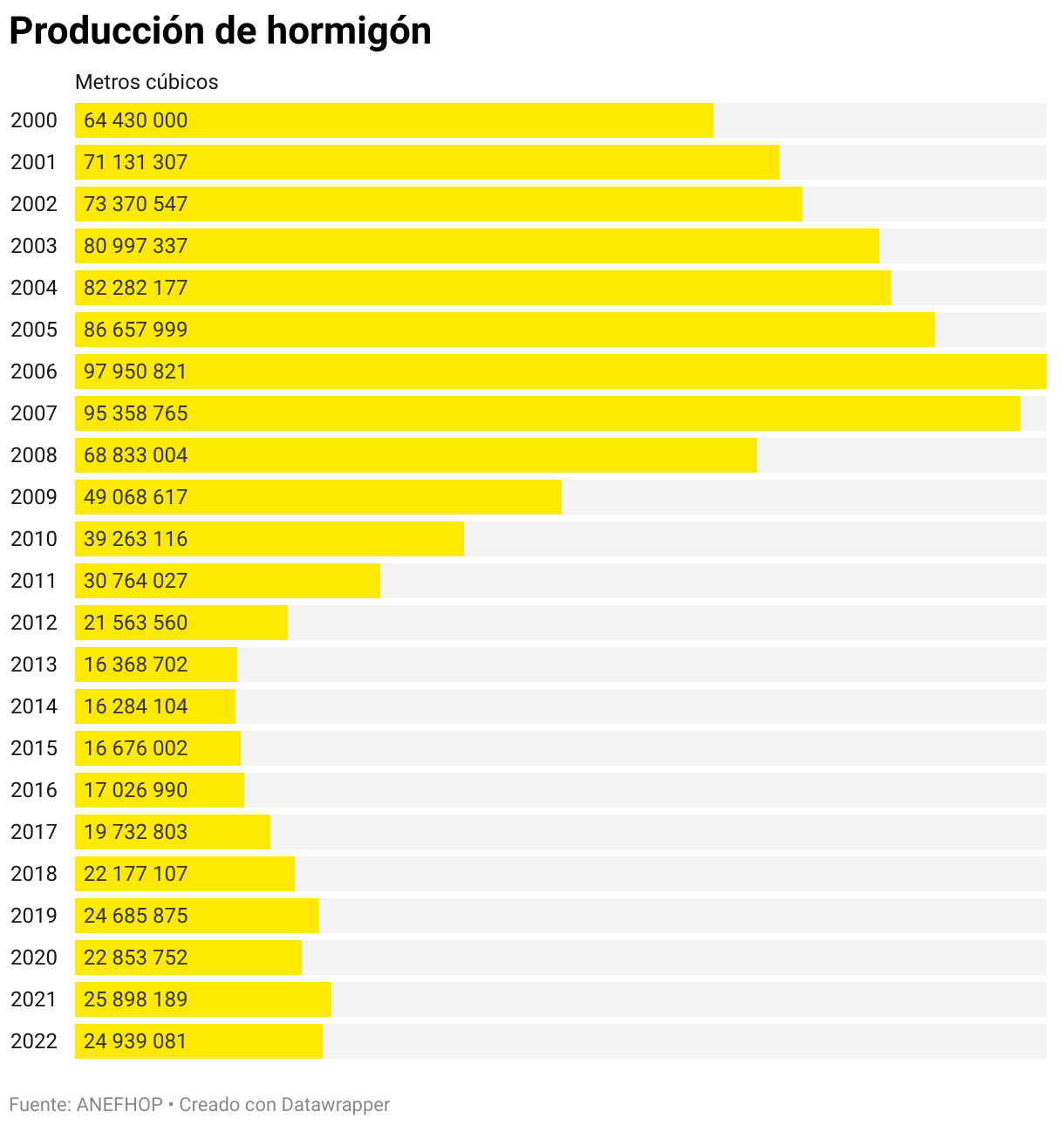

El hormigón recupera niveles de 2011 pero sigue un 73% por debajo del boom inmobiliario

El sector prevé cerrar 2023 con una producción de 26 millones de metros cúbicos frente a los 98 millones de 2006

Edificio en construcción. | Europa Press

La producción de hormigón preparado, fundamental para realizar obras de todo tipo, sigue recuperándose pero se sitúa muy lejos de los niveles históricos que alcanzó durante la burbuja inmobiliaria. En el tercer trimestre de 2023 alcanzó los 6,55 millones de metros cúbicos, registrando un crecimiento del 2,5% respecto al mismo periodo del año anterior, según el último informe de la Asociación Nacional Española de Fabricantes de Hormigón Preparado.

Atendiendo al dato acumulado del año, se observa un incremento del 4,7% en comparación con el año anterior y, lo que es más, «marca el nivel más alto desde 2011, señalando un resurgimiento lento, pero continuo desde los mínimos de 2014», según explica Carlos Peraita, director general de ANEFHOP, en conversación con THE OBJECTIVE. «Es buena señal, pero hay que ser cautos, los mensajes de récord parecen un poco sensacionalistas, pero venimos de una situación de recuperación», añade Peraita. Se trata de un buen termómetro que indica la salud del sector de la construcción.

El director general de ANEFHOP prevé que 2023 se cierre con una producción cercana a los 26 millones de metros cúbicos, unos datos positivos que se producen tras el frenazo en plena pandemia y un 2022 marcado por la guerra de Ucrania. No obstante, son datos que están muy lejos de los cerca de 98 millones de metros cúbicos que se alcanzaron en plena creación de la burbuja inmobiliaria en 2006.

«Esto es una lenta recuperación, a nadie se le ocurre pensar en volver a alcanzar cifras del boom, pero paso a paso se va recuperando la confianza», añade. Tras unos años complicados con la pandemia y el incremento de costes por la situación en Ucrania, 2023 parece haber dejado atrás esas cuestiones y «los costes de producción ya han dejado de ser un problema para muchos proyectos» que se paralizaron el año pasado.

Crecimiento amortiguado

Mientras, y a pesar de las percepciones empresariales que indican una pérdida de fuerza en el mercado, los datos del tercer trimestre mantienen el tono positivo heredado del primer semestre. Este impulso puede atribuirse, en parte, al fervor electoral y la continuidad de proyectos ya iniciados, según la patronal.

Comparando con el año 2022, desde la patronal del hormigón destacan el impacto de la huelga de transporte que afectó negativamente al inicio de ese año y que, «a pesar de la recuperación gradual en trimestres posteriores, el efecto se hace evidente al observar la comparativa de los últimos 24 meses», explica Peraita.

En esta situación, de cara a 2024 hacer previsiones se antoja realmente complejo. «Por un lado estamos observando que, a pesar de haber crecimiento trimestre a trimestre, es cada vez más amortiguado. El último trimestre va a ser más bajo», destaca Peraita. En este sentido, la patronal espera de cara a este año igualar las cifras o crecer mínimamente.

Pendientes de la licitación pública

En cuanto a la licitación pública, según los datos de la patronal, se observa un ligero crecimiento del 0,02% en los primeros 11 meses de 2023 en comparación con el mismo periodo de 2022. La obra civil representa el 62% del total de licitación, mientras que la edificación constituye el 38%. La variación por organismos destaca el aumento del Estado (+41%) y la disminución de las CCAA (-21%) y los Organismos Locales (-9%).

Sin embargo, el sector anticipa una posible desaceleración en las producciones en el último trimestre del año, teniendo en cuenta la incertidumbre política hasta la formación de Gobierno. Sin embargo, hay otros factores como la proyección positiva en turismo que sugieren un cierre de año con cifras moderadamente positivas.

Cataluña, Andalucía y Madrid, a la cabeza del consumo

En términos regionales, el comportamiento en la mayoría de comunidades ha sido positivo. Tan solo seis comunidades autónomas se encuentran, en niveles de producción de hormigón, por debajo de 2022. Como impulsora del crecimiento destaca Aragón, que sube un 24,6%.

Le sigue la Comunidad Valenciana (+13,6%) -que supone un 1,4% del 2,5% total nacional-; Castilla y León, con un repunte del 14,1% -contribuyendo en un 1,2%-, y Galicia un 15,4% -repercutiendo en un 1,1%-. En cuanto a las comunidades que más hormigón consumen destacan Cataluña, Andalucía y Madrid, que aglutinan entre las tres un 40% de la producción nacional.