La UCO detecta 52 facturas falsas del PSOE en la causa de la financiación irregular

Los agentes analizan hojas de gasto que habrían sido creadas 'ad hoc' para justificar pagos a la trama Ábalos

Facturas de gastos de la trama que han sido pagadas por el PSOE. | TO

La investigación judicial sobre la presunta financiación irregular del PSOE avanza, y ha incorporado nuevos elementos analizados por la Unidad Central Operativa (UCO) de la Guardia Civil. La pieza abierta por el juez de la Audiencia Nacional Ismael Moreno en diciembre para investigar los pagos en efectivo realizados entre 2017 y 2024 ha puesto el foco en una serie de documentos contables que podrían resultar determinantes para aclarar el origen y destino de determinados fondos vinculados a la trama del caso Ábalos.

El juez declaró secreta la investigación por «la especial naturaleza del delito que se investiga y el carácter de las diligencias de investigación que se están practicando, así como el contenido de la documentación con carácter reservado que ha aportado el PSOE», y recordó que los datos afectan a varias personas (cargos, trabajadores, simpatizantes o voluntarios).

En el marco de estas diligencias sobre la presunta financiación irregular del partido liderado por Pedro Sánchez, los investigadores de la UCO —según ha podido saber en exclusiva THE OBJECTIVE— están examinando de manera exhaustiva todas las facturas abonadas por el PSOE relacionadas con miembros de la presunta trama vinculada al exministro José Luis Ábalos. Dentro de esa revisión documental figuran al menos 52 facturas que han despertado sospechas entre los agentes después de un análisis preliminar de su contenido, formato y circunstancias de emisión. Las pesquisas apuntan a que parte de esta documentación podría haber sido elaborada específicamente para justificar determinados pagos efectuados por el partido. Los investigadores tratan de determinar si estas facturas responden a servicios realmente prestados o si, por el contrario, fueron confeccionadas posteriormente para dar cobertura documental a movimientos económicos que tendrían otro origen y finalidad.

La relevancia de esta línea de investigación radica en las sospechas sobre el supuesto cobro de comisiones ilegales a cambio de adjudicaciones públicas. De hecho, con los testimonios y la documentación recopilados hasta la fecha, la organización investigada habría obtenido importantes cantidades de dinero derivadas de contratos públicos. Parte de esos fondos, según las sospechas que manejan los investigadores, podrían haber sido canalizados posteriormente mediante distintos mecanismos de ocultación, como la creación de facturas ad hoc.

Tal y como adelantó THE OBJECTIVE en marzo de 2025, varios empresarios señalaron que la presunta trama cobraba comisiones a cambio de facilitar adjudicaciones de obra pública y otros contratos relacionados con distintas administraciones. Según esas versiones, una parte de los beneficios obtenidos mediante esas operaciones terminaría en manos de quienes intervenían en la gestión de los contratos y otra podría haber servido para nutrir al partido.

Nuevos documentos en la pieza de la financiación irregular

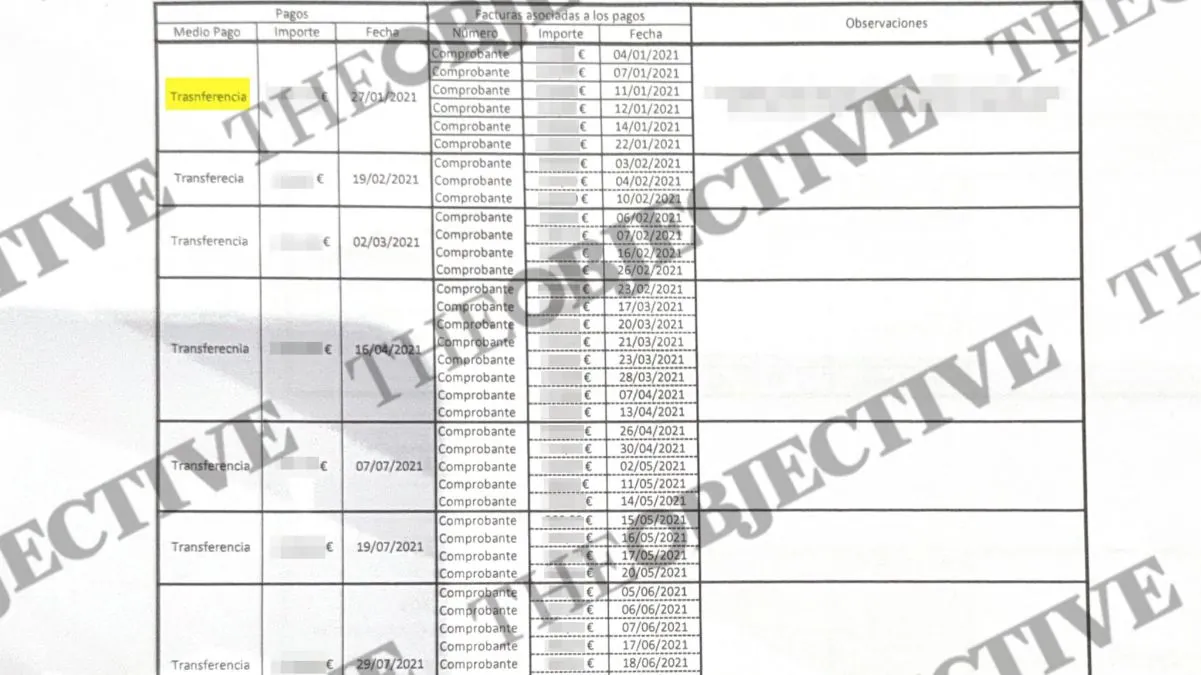

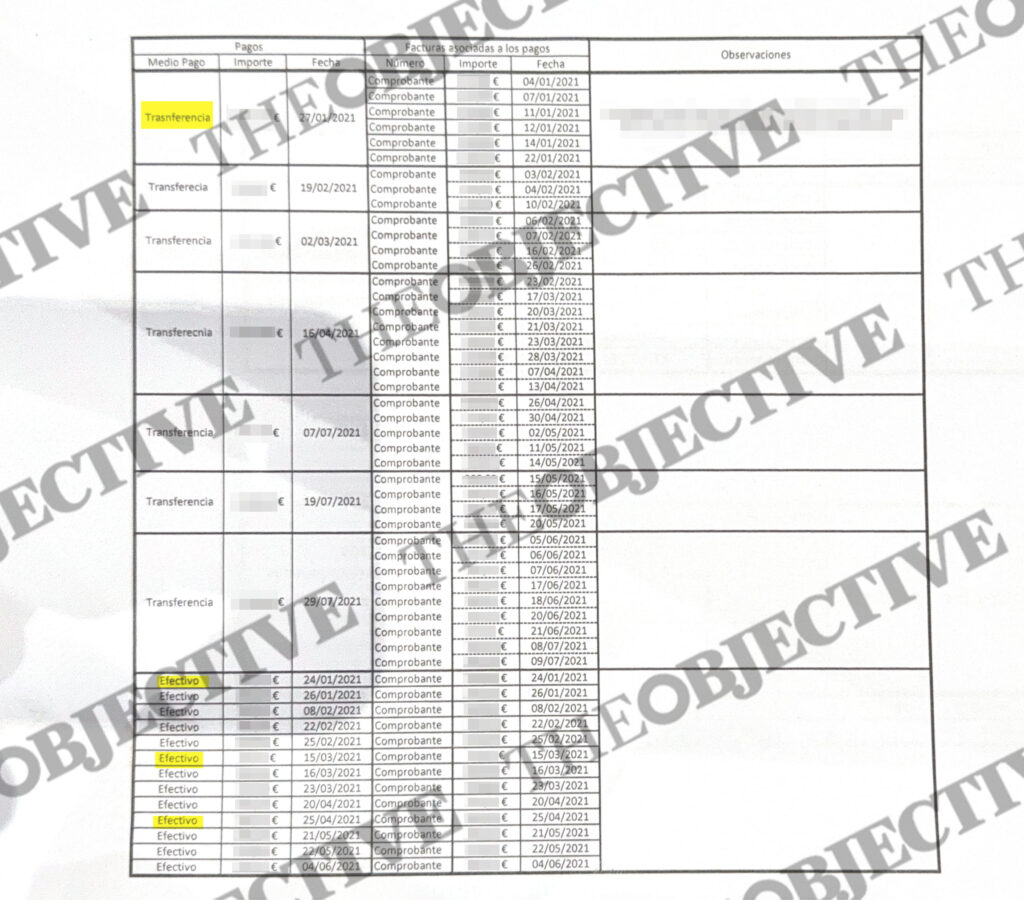

Uno de los aspectos que más llama la atención de los investigadores es el origen de la documentación incorporada al procedimiento. En esta pieza secreta figuran numerosos documentos que fueron entregados por el PSOE en un dispositivo de almacenamiento digital con el objetivo de justificar diversos pagos efectuados en metálico. Sin embargo, los agentes comprobaron que parte de esa documentación ya había sido remitida anteriormente al Tribunal de Cuentas en el marco de sus labores de fiscalización ordinaria. Las pesquisas revelan que el Tribunal de Cuentas había solicitado información detallada sobre estas operaciones meses antes de que se abriera la investigación secreta en la Audiencia Nacional. Concretamente, el 29 de septiembre, el órgano fiscalizador requirió a diversas empresas que habían emitido facturas al PSOE durante los ejercicios 2021 y 2022 que aclarasen distintos extremos relacionados con dichas operaciones.

Entre la información solicitada figuraban los métodos de pago empleados, especificando si las cantidades habían sido abonadas mediante transferencia bancaria, efectivo o cheque, así como el importe exacto y la fecha de cada operación. El objetivo era verificar la trazabilidad de los movimientos económicos reflejados en la contabilidad del partido. Las facturas corresponden a gastos que supuestamente realizaba la trama en restaurantes y otras empresas. Entre estos locales se encuentra un restaurante frecuentado por los miembros de la trama. Se trata del conocido establecimiento madrileño La Tragantía, famoso por su calidad y oferta gastronómicas, cuyos responsables respondieron en su momento al requerimiento formulado por el Tribunal de Cuentas y aportaron la documentación solicitada sobre las facturas emitidas. De acuerdo con los documentos analizados, el PSOE habría abonado a través de distintos métodos de pago un total de 52 facturas correspondientes a comidas y cenas celebradas en ese establecimiento durante un periodo inferior a un año. En concreto, las operaciones se habrían concentrado en apenas nueve meses.

La documentación consultada refleja que algunos de esos pagos se realizaron mediante transferencia bancaria, mientras que otros se efectuaron en efectivo por parte del PSOE. Precisamente, la utilización de dinero en metálico constituye uno de los elementos que ha despertado un mayor interés entre los agentes encargados de la investigación, ya que dificulta el seguimiento completo del recorrido de los fondos. Las sospechas de la UCO apuntan a que parte de estas facturas podrían haber sido elaboradas expresamente para justificar movimientos económicos que tendrían una finalidad distinta a la reflejada formalmente en la documentación.

Los investigadores analizan si determinados importes fueron inflados o si algunos servicios facturados no llegaron realmente a producirse. La hipótesis que manejan los agentes es que estas facturas podrían haber servido para blanquear o regularizar cantidades procedentes de las presuntas comisiones obtenidas a cambio de favorecer adjudicaciones públicas. En ese escenario, la documentación mercantil habría sido utilizada como una apariencia de legalidad para introducir fondos de origen presuntamente ilícito en los circuitos económicos ordinarios. Por el momento, la investigación permanece bajo secreto y tanto la Guardia Civil como la Fiscalía Anticorrupción continúan analizando la abundante documentación incorporada a la causa.