Primor y Druni sacan provecho del cierre de Douglas y suman un 40% más de clientes

El sector de la perfumería y cosmética ha recuperado en 2022 la cifra de facturación prepandemia

Primor y Druni han superado tanto en cuota como en compradores a El Corte Inglés. | Europa Press

Las cadenas españolas de perfumería Primor y Druni, caracterizadas por sus precios bajos, han disparado su número de clientes en el último año aprovechando el hueco que ha dejado Douglas tras deshacerse de más de la mitad de sus establecimientos en nuestro país. Estos dos retailers especializados del sector también fueron los que más crecieron en número de compradores en 2021, según los datos de Kantar.

Crecimiento en un año en el que el sector de la perfumería y cosmética recuperará la cifra de facturación prepandemia. El sector del beauty, tras caer fuertemente en 2020 -no salíamos de casa y apenas gastábamos en maquillaje o perfume-, comenzó a recuperarse en 2021.

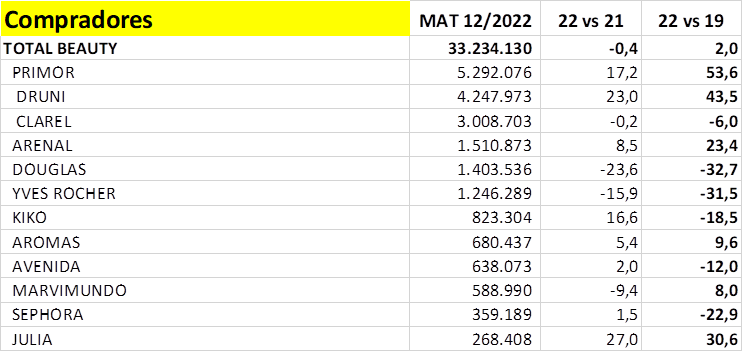

De hecho, según los datos de Kantar Worldpanel a los que ha tenido acceso THE OBJECTIVE, el sector tiene ya un 2% más de compradores que en 2019. Sin embargo, la suerte va por barrios y el desempeño no ha sido igual en este tiempo en todas las cadenas. Las perfumerías Primor y Druni destacan, como se puede apreciar en el cuadro, y muestran una mejor evolución.

Bajo coste y cercanía

La cadena Primor, fundada en Málaga en 1953, ha experimentado una expansión imparable por toda España en los últimos años, ganando poco a poco cuota de mercado. Además, no tienen franquicias ya que todas sus tiendas son de gestión propia. La empresa familiar suma 5,2 millones de clientes y sus compradores han crecido un 17,2% durante el último año.

Druni, por su parte, nació en Carlet (Valencia), en 1.987, y a día de hoy, cuenta con más de 300 tiendas y más de 2.000 profesionales en toda España. «La evolución de las diferentes categorías de higiene y belleza en los dos últimos años ha marcado la evolución de la distribución haciendo que la recuperación no sea igual para todos», asegura Rosa Pilar López, Individuals Panels Director en Kantar, división Worldpanel, a THE OBJECTIVE.

La valenciana ha experimentado un crecimiento en el número de compradores durante los últimos doce meses del 23% superando los 4,2 millones de fieles. Los datos corresponden a ventas tanto en on como offline. «Se trata de cadenas que, tras el bache del 2020, han salido reforzadas, tanto en sus tiendas físicas como en digital, y, además, este año continúan incorporando compradores. Concretamente, suman más de 1,7 puntos de penetración», resalta López. En este mismo periodo Douglas ha sido la más penalizada. «Lógicamente, el numeroso cierre de tiendas no le ha permitido recuperar las posiciones de 2019, que ya tampoco era muy boyante», explica la experta de Kantar.

La filial española de la red alemana de perfumerías ha cerrado casi el 70% de todas sus tiendas en nuestro país, concretamente 136 establecimientos, afectando a cerca de 1.000 trabajadores. A pesar de que el grupo internacional ha reflejado resultados financieros récord, el negocio español seguía sin ser rentable, ya que no se ha recuperado en la misma medida que los demás mercados de la compañía y «las perspectivas continúan siendo poco alentadoras».

Recuperación de fragancias y maquillaje

El regreso a la vida social tras la pandemia ha sido clave para la recuperación del segmento de fragancias y maquillaje, muy golpeado durante el año 2020, en plena pandemia. No obstante, «este sector, como en la mayoría, sigue adoleciendo de una pérdida de tráfico, debido a la caída paulatina de la frecuencia de compra», explica la experta de Worldpanel.

Por otro lado, la recuperación de la vida social ha traído consigo un frenazo en la venta online. En lo que llevamos de 2022, el canal solo ha crecido 0,1 puntos de cuota, incremento que se produjo en los primeros meses del año, todavía afectados por la situación. Sin embargo, en la parte final de año se aprecia una ligera pérdida de cuota.

Superan a El Corte Inglés

Primor y Druni, marcas caracterizadas por precios más bajos que la competencia, han superado tanto en cuota como en compradores ni más ni menos que a El Corte Inglés, tal y como contamos en este diario a mediados de año. Según los datos de Kantar , la cuota de mercado de El Corte Inglés en este segmento alcanzaba antes de la pandemia el 4,5% por detrás de Mercadona y Carrefour, que son líderes. Druni y Primor ocupaban entonces la cuarta y quinta posición.

Sin embargo, ahora estas cadenas de perfumerías españolas superan a El Corte Inglés que queda relegado a la quinta posición con una cuota de mercado del 3,9% frente al 5,3% de Primor y al 5% de Druni.