Sánchez unificará desde julio el impuesto de Patrimonio: Madrid y Andalucía, perjudicadas

Los economistas consideran que el impuesto de Solidaridad a las Grandes Fortunas igualará la tributación por la riqueza en toda España a partir de verano

Pedro Sánchez con la vicepresidenta económica, Nadia Calviño. | Europa Press

A expensas de un cambio repentino por parte del Gobierno, o de un pronunciamiento del Tribunal Constitucional, lo que tampoco se espera en estos momentos, los contribuyentes de Madrid y de Andalucía con un patrimonio neto de las personas físicas por encima de tres millones de euros tendrán que preparar sus bolsillos, porque a partir del próximo 1 de julio se verán forzados a pagar el impuesto de Solidaridad a las Grandes Fortunas (IGF), aprobado por el Ejecutivo de Sánchez con el apoyo de sus socios de investidura.

Este es un desembolso que les igualará, prácticamente al mismo nivel de cuantía, con el resto de comunidades autónomas que pagan el impuesto de Patrimonio (IP), tal y como este miércoles reconoció el Consejo General de Economistas en la presentación del informe de la Renta de 2022.

El presidente del Consejo General de Economistas de España, Valentín Pich, así lo corroboró ayer, y resaltó que «el nuevo Impuesto a las Grandes Fortunas, salvo para patrimonios bajos, igualará la tributación sobre la riqueza en las diferentes comunidades, lo que van a sufrir especialmente andaluces y madrileños que, de no ser por el nuevo gravamen, no realizarían desembolso alguno por este concepto».

En varios cuadros explicativos, a los que ha tenido acceso THE OBJECTIVE, el CGE expone cómo afecta el nuevo impuesto de Solidaridad a quienes hasta ahora no pagaban nada -como es el caso de madrileños y andaluces (en Galicia está bonificado ya al 50%)-, pues en sus comunidades autónomas el impuesto de Patrimonio está bonificado al 100%.

Armonizar Patrimonio, una vieja aspiración socialista

Para ello, previamente se calcula este mismo tributo, el de IP -cuyo plazo de presentación es hasta el 30 de junio de 2023; o el 27 de junio si se domicilia el pago-. A partir de ahí, la cuota resultante del impuesto a las Grandes Fortunas se restará a la cuota a integrar por el IP de la comunidad autónoma de residencia.

Cabe señalar que, como indica la la Ley 38/2022, de 27 de diciembre de 2022, la diferencia entre el IP y el IGP reside en el hecho imponible de este último, que grava solo los patrimonios netos que superen los 3.000.000 de euros, salvo los de los que están bajo el paraguas del régimen foral tributario del País Vasco y Navarra, exentos de este gravamen.

De este modo, el nuevo impuesto -en principio, temporal y para dos años- tiene un efecto armonizador -vieja aspiración del Partido Socialista de Pedro Sánchez-, ya que, por la puerta de atrás -el Gobierno mantiene que solo se trata de «pequeños retoques», como gesto a una demanda de Unidas Podemos-, ha logrado que los contribuyentes que pagan Patrimonio en sus comunidades no se vean perjudicados por el ISGF, mientras que los que tenían bonificado Patrimonio al 100%, a partir de este verano compensarán con una tributación prácticamente calcada del IP -cedido a las autonomías-. Se trata de un impuesto que fue derogado por el presidente socialista José Luis Rodríguez Zapatero en 2009, y quien al cabo de dos años recuperó a las puertas de la gran crisis de 2011.

En el caso del impuesto de Solidaridad a las Grandes Fortunas, el gravamen actúa con tres tipos aplicables de porcentaje que va desde el 1,7% sobre los patrimonios de más de tres millones de euros; 2,5% entre las fortunas de 5 y 10 millones de euros y, del 3,5% sobre los patrimonios por encima de 10 millones de euros.

Una homologación en toda regla

Igual que con el Impuesto de Patrimonio, y la hora de hacer el cálculo, el tributo no puede tocar más allá del 60% de la base imponible de IRPF, y en todo caso, existe un mínimo de pago del 20% de la cuota del impuesto de Patrimonio, por lo que, de un modo u otro, y si ese patrimonio no está acogido a otra arquitectura fiscal, se verá obligado a pagar ese mínimo.

Veamos dos ejemplos consecutivos de cómo el contribuyente hasta ahora bonificado al 100%, como sucede en Madrid y en Andalucía, empieza a pagar con el ISGF en función de los tramos de su patrimonio y de los tipos que se le aplican:

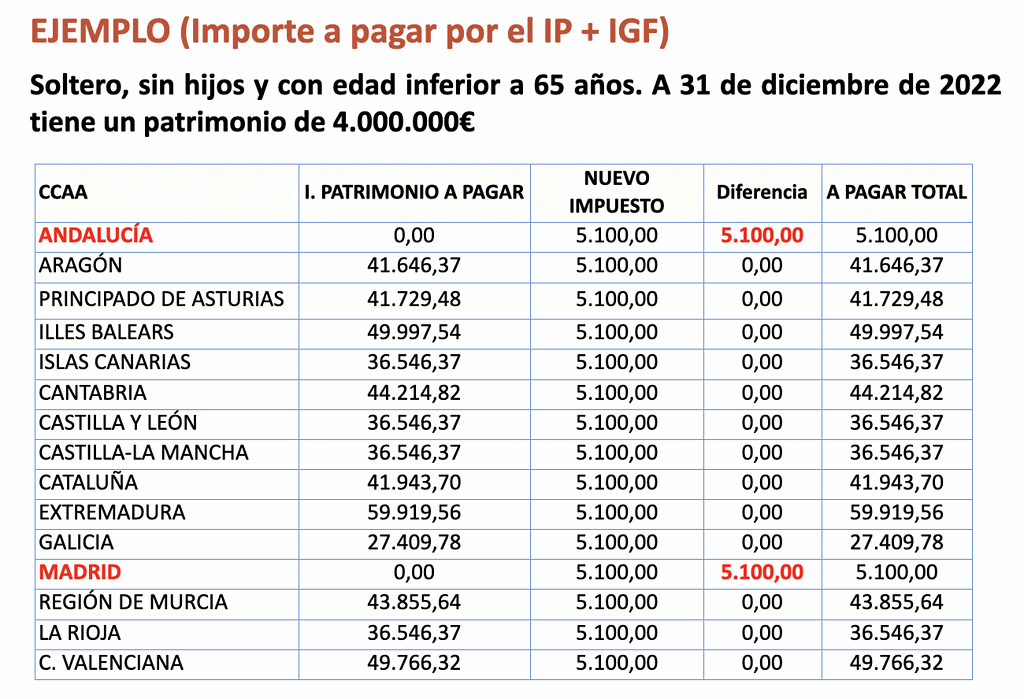

- Ejemplo (importe a pagar por el IP y el IGF); en el caso de una persona soltera, sin hijos, y con edad inferior a 65 años que, a 31 de diciembre de 2022 tiene un patrimonio de 4.000.000 euros. Se puede observar cómo los contribuyentes de Madrid y de Andalucía no pagan el IP, pero sí pagan ya el IGF. No en vano, con esa casuística, el pago es inferior al resto de comunidades autónomas.

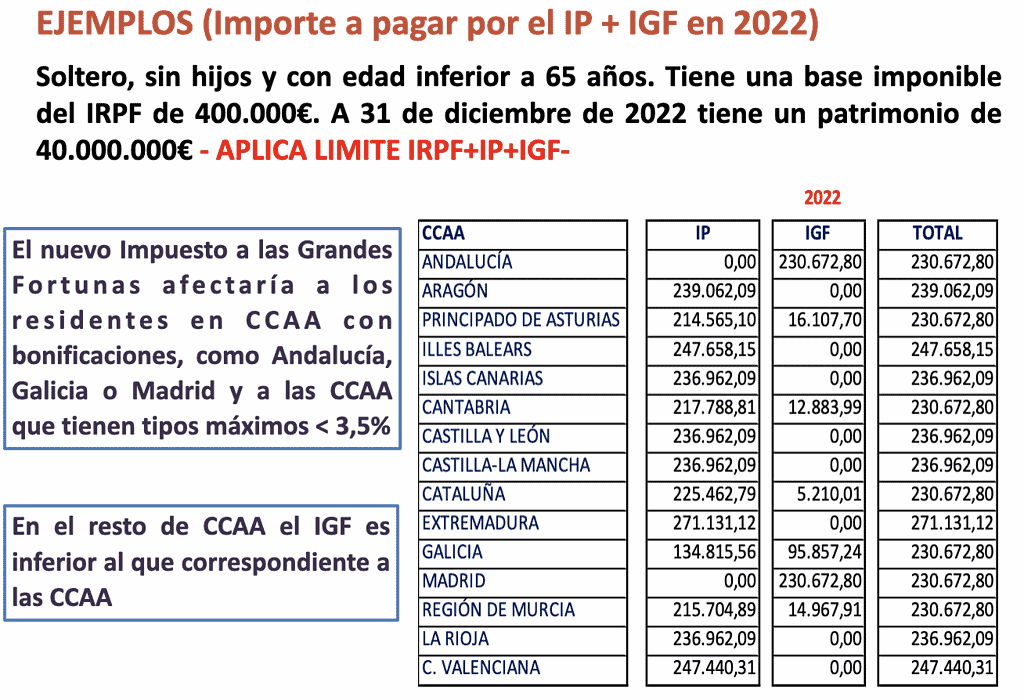

2. Ejemplo: (importe a pagar por el IP+IGF en 2022). Es el caso de un soltero, sin hijos y con edad inferior a 65 años. En su caso, tiene una base imponible del IRPF de 400.000 euros y, a 31 de diciembre de 2022 tiene un patrimonio de 40.000.000 de euros. Aquí se puede comprobar que ya se aplica el límite de IRPF+IP+IGF, de manera que, el pago a hacer es prácticamente igual que el resto de la media de comunidades autónomas, y homologable al impuesto de Patrimonio.

Una recaudación de 1.200 millones de euros

Según los últimos datos oficiales recogidos, y que constan desde 2020, el impuesto de Patrimonio apenas recauda al año en el conjunto de España 1.200 millones de euros, gracias a 219.000 declaraciones.

Y a propósito de la recaudación, este miércoles el CGE no pudo hacer un cálculo ni estimación del impuesto de Solidaridad a las Grandes Fortunas, por el que comunidades como Madrid y Andalucía han recurrido esta actuación gubernamental ante el Tribunal Constitucional -Galicia ha aprobado presentar también un recurso-, por entender que «invade las competencias autonómicas en materia fiscal, genera inseguridad jurídica y vulnera la lealtad institucional».