El 10% de los jubilados declara a Hacienda pensiones por encima de la prestación máxima

Hasta 10.300 pensionistas percibieron prestaciones, gracias a dos o más pensiones, superiores a los 100.000 euros

Ilustración. | Alejandra Svriz

El 10% de los jubilados y viudas -770.000- recibieron en 2022 pensiones por encima de los 39.500 euros anuales, la prestación máxima de jubilación ese año. Mientras, hasta 10.300 percibieron prestaciones, gracias a dos o más pensiones, superiores a los 100.000 euros.

Según los datos de la Agencia Tributaria sobre retenciones e ingresos a cuenta sobre rendimientos de trabajo a los que ha tenido acceso THE OBJECTIVE, las pensiones privadas convierten en cienmileuristas a un buen número de jubilados todos los años. La información que ofrece Hacienda parte de los datos que proporcionan los pagadores –empresas y Seguridad Social– de pensiones. Esta información se incluye en las declaraciones anuales del modelo 190.

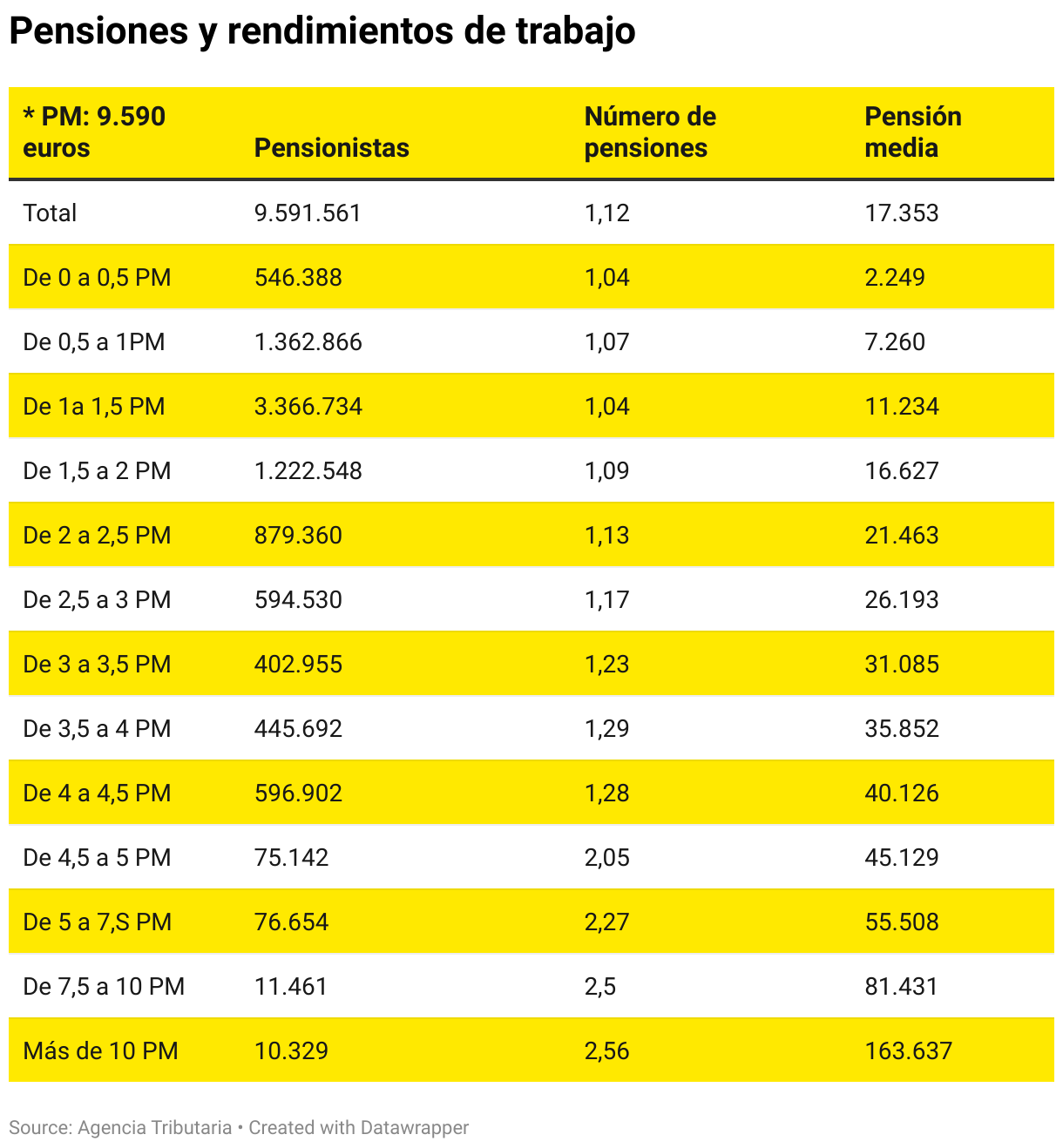

La estadística de la Agencia Tributaria aporta un valor añadido a la que presenta periódicamente la Seguridad Social. Los datos de Hacienda muestran que los pensionistas recibieron prestaciones medias de 17.353 euros en 2022, frente a los 15.257 euros que recoge la Seguridad Social. La primera estadística incluye pensiones públicas, privadas y planes de empresa, lo que eleva los importes, que serían todavía mayores sino existiese un sesgo a la baja. Según apunta Hacienda, se contemplan los importes declarados de rendimientos del trabajo divididos por el número de personas perceptoras, “sin tener en cuenta el tiempo efectivo de trabajo o el número de meses en los que se ha recibido la pensión”.

Pensiones privadas y públicas

Según la estadística de la Agencia Tributaria, el número de pensiones medio -públicas y privadas- es de 1,12. Sin embargo, a medida que van aumentando las rentas declaradas sube hasta llegar a los perceptores de más de 100.000 euros que tienen de media 2,56 pensiones. El importe medio en esta franja de jubilados VIP supera los 163.000 euros.

El colectivo de pensionistas es muy heterogéneo y sus pagas están determinadas por decenas de circunstancias. No hay dos pagas iguales. Así, las tablas de Hacienda muestran que 6,5 millones de pensionista recibieron menos de 19.000 euros. Los que percibieron menos del SMI, aclara la Agencia Tributaria, fue porque solo trabajaron una fracción del año y su masa de retribuciones incluye nada más que las retribuciones salariales por el tiempo trabajado.

Prestaciones superiores a 81.000 euros

Mientras, en la parte alta se colocan 10.300 cienmileuristas y otros 11.400 con prestaciones medias superiores a 81.000 euros. En ambos casos, su importante renta procede de los planes privados y los planes de empresa a los que fueron aportando mientras trabajaron. Un plus de cara a la jubilación muy importante para compensar unas pensiones con considerables brechas económicas entre autónomos y asalariados, hombres y mujeres, nuevos jubilados y jubilados en el sistema y regionales.

Todos los pensionistas están obligados a declarar, aunque los que perciben prestaciones de incapacidad permanente, invalidez, orfandad o la excepcionales de terrorismo o violencia de género, no pagan al Fisco por su pensión. Los pensionistas contribuyen a Hacienda por rentas de trabajo. Los datos de la Agencia Tributaria, que incumben a 9,5 millones de pensionistas, también dejan patentes las brechas salariales. La pensión media para Hacienda se sitúa en 17.373 euros, con importantes diferencias entre hombres (19.890) y mujeres (14.857 euros). Prácticamente 5.000 euros anuales más

¿Que son los planes de pensiones para empresas?

El plan de pensiones de empresa es un instrumento de ahorro-previsión que fomentan las empresas. Con él, a través de pequeñas aportaciones, tratan de complementar la pensión pública de jubilación que sus trabajadores van a percibir por parte de la Seguridad Social cuando se retiren.

Son las propias compañías las que ingresan el dinero en los planes de pensiones para empresas de sus empleados. Hay casos en los que los planes de pensiones para empresas se abren a los propios trabajadores, de forma que ellos puedan aportar por su cuenta. Existen tres modalidades de planes de pensiones para empresas, según recoge BBVA.

Los de aportación definida, en los que la cantidad anual con la que se contribuye al plan de pensiones para empresas, tanto la compañía como el trabajador, ha sido determinada por ambas partes con anterioridad. Mientras, los de prestación definida consideran la cantidad a cobrar, por parte del beneficiario del plan de pensiones de empresas. Este se acuerda de antemano. Esta puede tratarse de una cifra absoluta o, también, guardar relación con aspectos como el salario o la antigüedad en la empresa.

Por último, el sistema mixto alterna los dos casos anteriores. En él están definidas tanto las aportaciones como las prestaciones del plan de pensiones de empresas.

Los planes de pensiones de empresa, un bonus o plus muy atractivo que reparten las empresas a sus trabajadores y del que se benefician niveles altos retributivos, son un instrumento de ahorro-previsión que, a través de pequeñas aportaciones, complementan la pensión pública de jubilación cuando los trabajadores se retiren. En un contexto de incertidumbres y cambios resultan interesantes. Es la empresa la que realiza las aportaciones de dinero, aunque, excepcionalmente, algunos están abiertos a los aportes de los trabajadores.

Tres tipos de planes de pensiones de empresa

Según recoge BBVA a través de su blog sobre pensiones, existen tres modalidades de planes de pensiones para empresas:

- Aportación definida: la cantidad anual que aportan a este plan de pensiones para empresas, tanto la compañía como el trabajador, ha sido determinada por ambas partes y previamente. “Esto no garantiza ni define, y es algo a tener en cuenta, la cantidad de las prestaciones que, a futuro, se harán a dicho plan”.

- Prestación definida: la cantidad a cobrar por parte del pensionista se acuerda previamente y está vinculada a las circunstancias laborales del trabajador con salario o antigüedad. Y un sistema mixto, que combina los dos anteriores.