La mitad de la UE tiene el método de ajuste para las pensiones que Bruselas pide a Escrivá

El Gobierno dispone hasta el 31 de diciembre como plazo para rematar la reforma de estas prestaciones, que Bruselas evaluará en verano de 2023

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá. | Europa Press.

La mitad de los países de la Unión Europea (UE) tienen los mecanismos automáticos de ajuste del sistema de pensiones público que Bruselas pide al ministro de Inclusión, Seguridad Social, y Migraciones, José Luis Escrivá. Según un informe de BBVA, al que ha tenido acceso THE OBJECTIVE, catorce países contemplan la esperanza de vida como un parámetro para calcular las futuras pensiones, como estaba destinado a hacer en España el extinto Factor de Sostenibilidad (FS) de la reforma del PP de 2013, que sin embargo nunca se aplicó.

A 31 de diciembre, el Gobierno español ha de tener terminada la segunda fase de la reforma de las pensiones, que incluye el destope de cotizaciones con alguna proporcionalidad de alza a la pensión máxima, y quizá algún cambio en los años computables para la determinación de la cuantía de la pensión, así como alguna consideración a las «lagunas de cotización».

Como expresó el ministro Escrivá recientemente en un acto de la Asociación de Periodistas de Información Económica (APIE), ese cálculo de tiempo de vida laboral computable para la pensión no variará mucho de los 25 años actualmente tomados en cuenta para el cálculo de la cuantía de la paga.

Segunda fase de la reforma de pensiones

La norma, trasladan fuentes internas a TO, «está hecha», aunque se haya sellado un pacto de silencio sobre las negociaciones oficiales. Y es que hay otras negociaciones paralelas de las que no participa la mesa de diálogo, comentan a este periódico los participantes de la «mesa».

Uno de los escollos para contentar a la Unión Europea consiste en exhibir proyecciones de sostenibilidad de los ingresos y gastos del Sistema a dos o tres décadas vista, de forma que se perciba una reconducción del desembolso en pensiones a medida que se vaya jubilando la generación del baby-boom, que ya lo está haciendo, aunque el grueso de la cohorte saldrá de la vida laboral en el plazo de dos años.

Como trasladaron a este periódico fuentes de la Comisión Europea, hace unas semanas, en Madrid, en verano de 2023 se monitorizará por parte de la misión comunitaria la proyección de desembolso en pensiones y su sostenibilidad en aras a recibir los fondos europeos. La diatriba en estos momentos se encuentra en que la UE pide a Escrivá mecanismos de ajuste automáticos -como el FS- y el ministro defiende mecanismos de ajuste «semiautomáticos».

Mecanismo de ingresos sin ajuste demográfico

El Mecanismo de Equidad Intergeneracional (MEI), destinado a sustituir al Factor de Sostenibilidad (FS), se resume en una subida de cotizaciones de 0,6 puntos ,de los cuales el empresario pagará 0,5 puntos y el resto correrá a cargo del trabajador. No contempla la mayor esperanza de vida, ni aspecto demográfico alguno, explican los expertos consultados.

Sin embargo, Escrivá sigue apoyando su modelo «semiautomático» frente a la UE y confía en que los cambios operados en la primera parte de la reforma de las pensiones y el aumento de la afiliación a la Seguridad Social enjugarán el sobrecoste de los 15 millones de pensionistas que pueden soportar las arcas públicas en 2050.

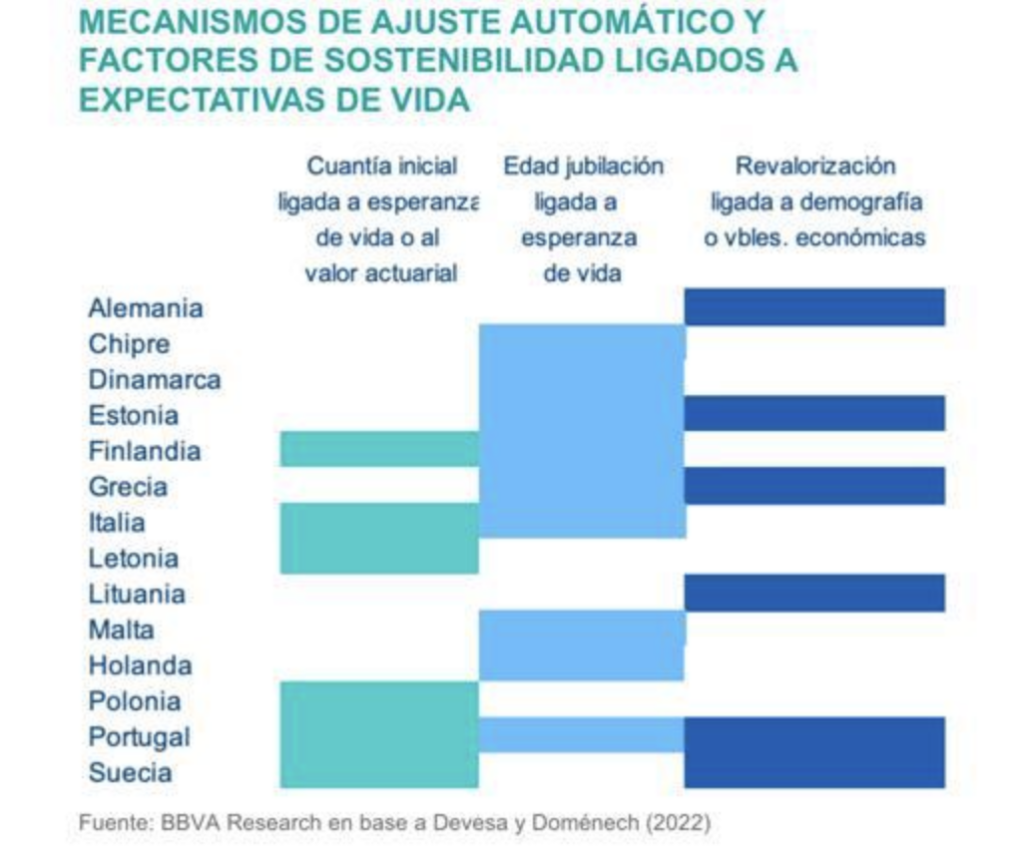

Según el informe de BBVA, Alemania, Chipre, Dinamarca, Estonia, Finlandia, Grecia, Italia, Letonia, Lituania, Malta, Holanda, Polonia, Portugal y Suecia cuentan con mecanismos de ajuste ligados o bien la esperanza de vida, o a parámetros demográficos o a la evolución de la edad real de jubilación.

El mismo estudio recalca que en España «se ha sustituido el factor de sostenibilidad (que ajustaba la pensión inicial por la diferencias en la esperanza de vida entre generaciones, a edad de jubilación constante, por el MEI), lo que aumenta las cotizaciones sociales».

Los expertos consultados por este periódico, al margen del arco ideológico, piden al Gobierno que, por la sosteniblidad de las pensiones, construya un mecanismo de ajuste ligado a la demografía, como han hecho la mitad de los países de la UE.

Otros socios europeos lo han hecho

A título de ejemplo, en Alemania, las pensiones se calculan en base a un sistema de puntos, que depende de las cotizaciones realizadas anualmente y de la cotización media del del conjunto de trabajadores. Al jubilarse, la pensión se calcula multiplicando los puntos acumulados por el valor del punto, que no solo determina las pensiones nuevas, sino también las existentes. En el valor del punto intervienen factores demográficos como la relación entre cotizantes y pensionistas.

En Italia, la pensión se calcula a partir de las cotizaciones de toda la vida laboral, actualizadas según la media geométrica quinquenal de la variación nominal del PIB, multiplicado por un coeficiente de transformación dependiendo de la edad de jubilación que está calculado utilizando las correspondientes tablas de mortalidad y que utiliza la esperanza de vida a cada edad.

En Francia, la pensión se calcula con los 25 mejores años de cotización, actualizados para evitar el efecto de la inflación, y se incluye un coeficiente de prorrateo, cuyo valor máximo es 1, y se mide la relación entre el número de trimestres realmente cotizados y el número de trimestres establecido como máximo.

El sistema sueco es un sistema de aportación definida y la pensión se calcula actualmente considerando el valor actuarial (valor real al margen de la inflación y la evolución de los tipos de interés) de una renta constante con un interés de entre el 1,6% y el 2% y las tablas de mortalidad aplicables a cada generación. El valor de las cotizaciones efectuadas figura en una cuenta ficticia individual a que se aplica un rendimiento ficticio determinado en función de diversas variables.

En Portugal, la pensión se calcula en base a los mejores 40 años de cotizaciones e incluye directamente un factor de sostenibilidad basado en el cociente de esperanzas de vida, la actual y la futura (si la futura es mayor el cociente dará un valor inferior a 1, por el que habrá que multiplicar el importe inicial de la pensión).

España sigue a la espera de la última fase de la reforma de las pensiones, y de hecho se juega los fondos europeos si no cumple con Bruselas, afrontando un sobrecoste del gasto en jubilaciones que comporta que cada dos trabajadores pagan una pensión.