Pues sí, los coches eléctricos pagan más de seguro, pero mejor que sea así

Los vehículos con batería tienen una serie de peculiaridades que condicionan su uso y circunstancias exógenas

Un coche eléctrico pasando por un túnel de lavado. | Unsplash

Los coches eléctricos traen curso de colisión contra lo conocido. Su llegada es tan contestada como inevitable, y con sus bondades y defectos —que de todo tienen—, con una polarización a favor y en contra, a veces impulsa a realizar afirmaciones sonoras y sin mucho fundamento.

Los defensores a ultranza de lo eléctrico niegan de manera sistemática cualquier pega o la niegan por muy evidente que esta sea. Los detractores, por contra, parecen encontrar problemas en todas sus esquinas que no lo son tanto. Uno de ellos es el tema de los seguros, un gasto oculto que no se arroja sobre la mesa del concesionario al comprar un vehículo, pero que pesa como el ancla de un portaaviones en el cuello de los usuarios cada año.

En fechas recientes ha salido a la palestra un estudio británico que apunta a espectaculares subidas de precio en esta materia. Si en el Reino Unido la pauta es visible, con incrementos en las tarifas de más de un 50% en algunos casos, en Estados Unidos parece ocurrir lo mismo: las pólizas que los conductores de vehículos eléctricos abonan superan con creces las de los vehículos equivalentes cuando albergan un motor térmico. Pero aquí no ocurre eso.

El camino español

La mejor manera de saber si es cierto o no, es preguntando. La web comparadora de seguros Rastreator es un referente, y les hemos cuestionado para saber si esto es cierto. La respuesta ha sido bastante sorprendente: son más caros, pero lejos de los niveles encontrados en otras latitudes. España no parece reflejar otras realidades, aunque sí que tienen una aproximación. Rastreator ha encontrado diferencias de entre un 8 y un 15% de incremento, no en las pólizas de vehículos parecidos, sino del mismo coche en sus dos versiones, térmica o eléctrica; mismo coche, distinto precio.

Buscamos tres modelos en el mercado que tuvieran estas dos posibilidades, y encontramos tres ejemplos significativos: el utilitario Fiat 500, el SUVE Peugeot 3008, y la berlina coupé BMW Serie 4. No son coches parecidos, sino iguales. Salvando las distancias, se podría decir que les han sustituido su motor térmico por un eléctrico, con iguales cotas, acabados, y características equiparables.

El muestreo se realizó con precio de póliza anual, para un perfil óptimo de conductor, hombre, de 35 años, con todos los descuentos por bonus aplicados, con carnet desde los 18 años, casado, sin hijos, residente en Barcelona, con un coche que ‘duerme’ en la calle y recorre 15.000 kilómetros al año. Los resultados fueron bastante sorprendentes, y aunque los precios sean muy bajos —buscaron mucho, y encontraron las mejores ofertas—, lo importante a tener en cuenta son las proporciones y diferencias entre coche térmico e híbrido.

El Fiat 500 de gasolina pagaría 134 euros con una póliza de daños a terceros, y 143 en la versión 500e. El seguro a todo riesgo con franquicia, pasa de 416 a 467 euros. Si nuestro conductor barcelonés tuviera el SUV de Peugeot, el seguro a terceros le costaría lo mismo, 137 euros, mientras que el todo riesgo con franquicia sí que eleva su precio de 448 euros a 532, si cambiamos de un térmico a un eléctrico. En el caso del BMW Serie 4, denominado i4 en su formato electrificado, el cambio es mínimo y va de 151 euros a 153 en un seguro con daños a terceros. Si se elige la modalidad de todo riesgo con franquicia pasa de 532 a 586. Esto son cifras reales, pero no aplicables a todos los usuarios, sino solo en casos óptimos, con todas las bonificaciones posibles, toda una rareza. (El precio medio es más alto, como veremos más adelante).

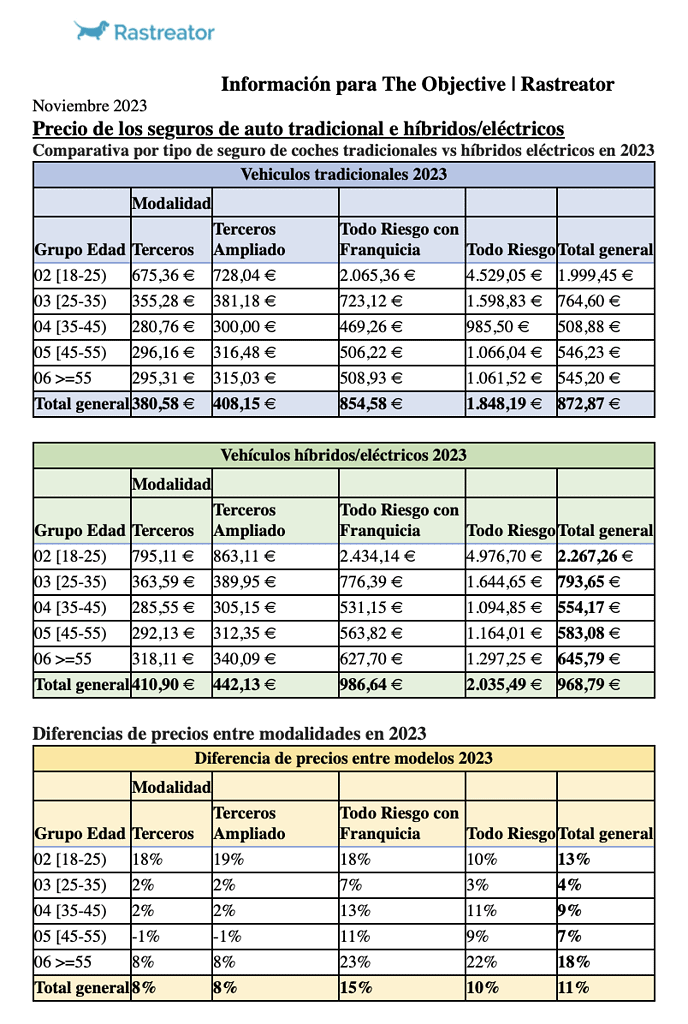

De la misma manera, Rastreator nos proporcionó una detallada tabla en la que se exponen precios medios, aplicables a un escalado por edades y otras modalidades de seguro:

Uso distinto, riesgos alternativos

Los coches eléctricos tienen una serie de peculiaridades que condicionan su uso, y, por lo tanto, sus circunstancias exógenas. Muchos de ellos, sobre todo los más asequibles, tienden a ser utilizados en entornos urbanos y con pocas salidas a la carretera. Su autonomía es limitada, y no todos sus propietarios de los casos urbanos con la alegría que lo hacen los conductores de vehículos térmicos. En las autovías españolas el índice de accidentalidad es inferior al que podemos encontrar en ciudades y cascos urbanos, aunque su gravedad es muy superior. Esto condiciona también los riesgos, y con ello, los seguros.

En un estudio reciente de Gjensidige, una de las mayores aseguradoras noruegas, apuntaba que los coches eléctricos protagonizaban mayor número de accidentes, con entre un 20% y un 30% más sobre la media. Cuando ahondaron en el problema se dieron cuenta de una anomalía bastante pintoresca: el índice de accidentes no se disparaba en carreteras. Tampoco en las calles de las ciudades… lo hacía en aparcamientos. Llegaron a la conclusión que eran provocados por la impericia de sus conductores. Los vehículos eléctricos, sobre todo los de gamas medias y altas, poseen potencias exuberantes, y unas capacidades de aceleración explosivas. YouTube está repleto de vídeos donde este tipo de vehículos dejan atrás a deportivos italianos de última generación. Es debido a que el par de potencia, la fuerza de empuje que provoca la aceleración, está disponible desde regímenes de giro muy bajos.

Un motor de combustión necesita de cierto desarrollo, subir de revoluciones para adquirir su régimen de entrega de potencia, y esto lleva un tiempo. Debido a sus características intrínsecas, los coches eléctricos lo hacen de golpe, a la más mínima insinuación al pedal del acelerador. Cuando un conductor se compra un Ferrari, un Porsche o un Lamborghini, por norma general ya ha tenido otros coches antes, conoce un poco su mecánica y posibilidades. Sin embargo, hay mucha gente, con relativa poca experiencia en manejar vehículos con caballerías afines, que se los compran porque son los que hay. En orden de marcha no presentan mayores problemas, pero es en maniobras en parado, cuando acaban llamando a las aseguradoras. Son golpes menores, por norma general de chapa y pintura, pero que acaban apareciendo en las cifras de las compañías.

Consejos y recomendaciones

Antonio Rubio es el responsable de seguros de motor en Rastreator, y entiende que la clave en el incremento de los precios se debe a los más altos costes en las reparaciones de los vehículos eléctricos. Por eso afirma que «es cierto que reparar una batería de un coche eléctrico tiene un coste elevado y, por ello, cuando se produce un siniestro que afecta a esta parte del vehículo puede darse la situación de que se declare siniestro si el coste de reparación excede el valor del vehículo».

Por eso recomienda asegurar coches eléctricos con asistencia que proteja al conductor de cualquier eventualidad. De acuerdo con esa circunstancia, la prima puede ser más elevada en comparación a otros seguros. Añade «según el último índice de precios de los seguros de auto realizado por Rastreator, en 2023 el coste medio de un seguro para vehículos tradicionales a todo riesgo con una franquicia básica era de 854 euros anuales, mientras que la prima media de un vehículo híbrido o eléctrico ha sido de 986 euros anuales, un 15 % más caro que los tradicionales». El precio de una póliza varía no solo en función del tipo y modelo de coche, sino también por el perfil del conductor.

Averías más caras

Tampoco es incierto que las averías de los coches eléctricos tiendan a ser más costosas, sobre todo cuando afectan a sus baterías. Este elemento puede significar un tercio del precio del coche, a veces incluso más, y un mal accidente puede invitar a la aseguradora a llevar el vehículo accidentado al desguace. Antonio Rubio abunda en el tema: «Los indicios demuestran que los coches híbridos y eléctricos tienden a sufrir más accidentes. Esto se debe a que en recorridos urbanos, terreno idóneo para un coche eléctrico, se expone a una mayor probabilidad de sufrir un accidente, aunque también cabe destacar, que este tipo de siniestros suelen ser menos graves. Además, una de las características más conocidas de estos coches es la de ser silenciosos. Esta ausencia de ruido en ciudades tiende a ser peligroso, puesto que los peatones o ciclistas pueden no llegar a percatarse de la presencia de un vehículo eléctrico y provocar un siniestro. Por este motivo, la Unión Europea estableció una normativa que obliga a todos los vehículos eléctricos e híbridos de nueva homologación a incluir sistemas de aviso acústico».

En resumen: al menos de momento, los seguros de los eléctricos sí que cuestan más caros, pero no hay una gran diferencia. La verdadera diferencia estriba en que un accidente menor con un coche térmico puede ser asumible, mientras que en uno eléctrico puede disparar el coste muy por encima, lo que hace recomendable contratar una póliza más alta. Pagar más sí, pero no mucho, y puede que acabe siendo hasta barato.