La banca sube hasta el 6% el precio de las hipotecas en pleno derrumbe de la vivienda

Las entidades triplican el tipo de interés que exigen por los créditos para la compra de un piso en poco más de un año ante la escalada del euríbor

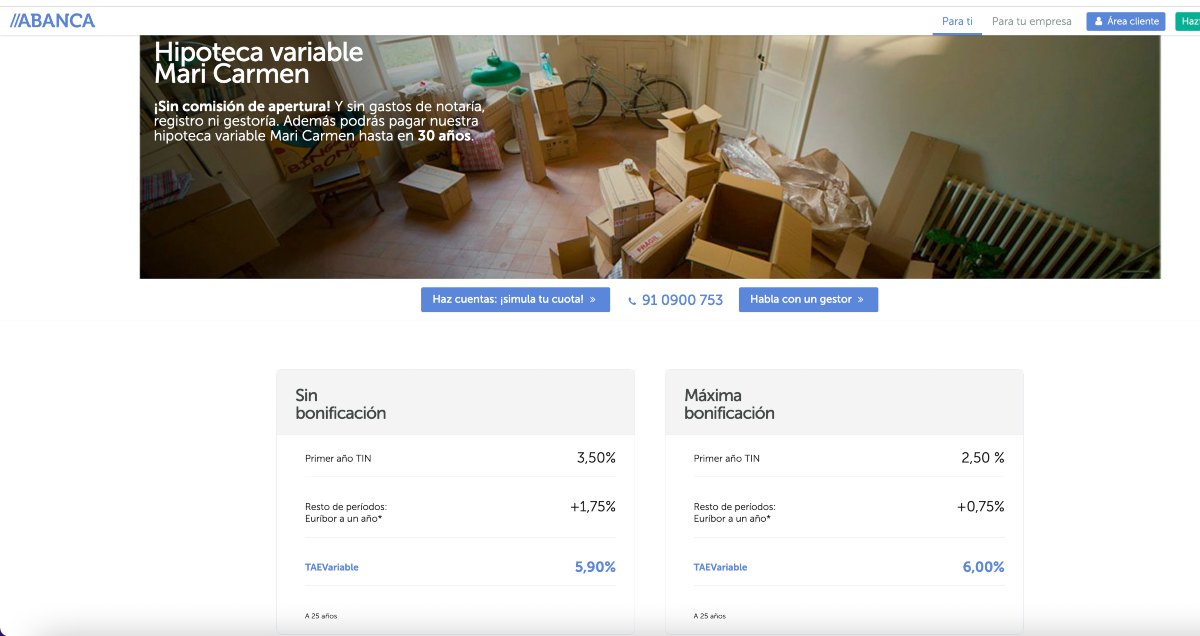

Anuncio de una de las hipotecas en vigor | Abanca

La banca ha llevado hasta el 6% el precio de las hipotecas en pleno derrumbe de la vivienda. Un coste que intensificará la caída de la compraventa de pisos ante las dificultades para acceder a un préstamo. Desde hace más de un año, tras el giro del euríbor y la política monetaria del BCE para controlar la inflación, las entidades han ido endureciendo las condiciones de los créditos para la compra de pisos, adaptándose así al nuevo entorno.

Según los datos recopilados por THE OBJECTIVE, el tipo de interés que reclaman las entidades se ha más que triplicado en poco más de doce meses. A principios de 2022, en los escaparates de los bancos se podrían encontrar hipotecas por debajo del 2% para las mismas condiciones.

A día de hoy la cartelería en las sucursales y los sitios de internet lucen tasas que se alejan significativamente de estos umbrales. En Abanca se puede ver un 6% de tipo de interés (TAE), es decir incorporando todos los costes asociados, incluso para las hipotecas cumpliendo con los requisitos de contratación de otros productos, como son la domiciliación de la nómina, los seguros y tarjetas.

La entidad de origen gallego ha subido hasta este umbral el precio del crédito para la adquisición de la vivienda en su modalidad variable, es decir, vinculada al euríbor. Hay que tener en cuenta que este indicador se ha disparado desde la invasión de Ucrania por parte de Rusia y ha pasado de un 0,5% negativo hasta rozar el 4% actual.

Intereses más altos para hipotecas sin bonificaciones

En Bankinter también se puede llegar a encontrar tipos casi tan altos, aunque en su caso son para aquellos clientes que no quieran atarse a la entidad con la contratación de otros productos. El banco reclama en su hipoteca variable sin condiciones un 5,92% TAE, al colocar el diferencial sobre el euríbor en el 2,05%, el más alto de todo el sector. Con las bonificaciones por vinculación la tasa baja hasta el 4,85%.

En el catálogo de promociones del resto los tipos de interés exigidos se elevan también hasta niveles ligeramanete inferiores. En el Santander alcanzan sin las bonificaciones un 5,68%; en BBVA, el 5,67%; o en el Sabadell, un 5,63%. Por encima del 5% también tienen establecida la tasa Caixabank (en modalidad fija), Unicaja, Ibercaja o Kutxabank.

Este encarecimiento, unido a la menor capacidad de ahorro de las familias y la incertidumbre económica, está llevando a que la concesión se haya hundido en los últimos meses. Desde finales de 2022, las formalizaciones de hipotecas están en caída libre. En marzo se desmoronaron un 26% y en el conjunto del primer trimestre, un 15%, experimentando su peor registro en tres años.

En el sector bancario dan por hecho que a lo largo de este 2023 el negocio de las hipotecas será muy inferior al de 2022. Calculan un descenso de la actividad que oscila entre un 25 y un 35%, aunque sostienen que todo dependerá de las circunstancias y de cómo el BCE siga apretando en la subida del precio oficial del dinero. En la reunión de este mes el organismo monetaria aflojó la marcha, hasta colocar los tipos en el 3,75%, pero anticipó próximas alzas para mitigar la inflación.

El descalabro de las hipotecas es muy superior al de la compraventa de viviendas. En concreto, baja el doble y además el importe que se solicita ahora ha empezado a reducirse considerablemente. Este escenario hace que el número de concesiones sea similar al de las cancelaciones de préstamos para viviendas, ya que en paralelo se está produciendo una aceleración en la anulación y amortización anticipada de créditos antiguos para evitar la carestía de los mismos por la escalada del euríbor.

El acceso a una vivienda en propiedad cada vez es más costoso ante el progresivo aumento de los precios. Requiere al menos el 29% de un salario medio, un porcentaje que ha subido desde el 24-25%, pero que aún están en niveles aceptables por riesgo de impago.

Estas dificultades, que para los jóvenes se hacen prácticamente imposibles por la necesidad de contar con un colchón previo para la contratación de una hipoteca, han llevado al Gobierno a tirar del ICO para poner en marcha una línea de avales para que se pueda adquirir una vivienda sin necesidad disponer de un ahorro previo. El Banco de España considera que esta medida es solo un parche y no arreglará el problema existente.