El impuesto que nadie votó: cómo la inflación le sube la factura sin que el Congreso lo apruebe

«Millones de contribuyentes han visto subir su tipo efectivo sin que sus condiciones de vida hayan mejorado»

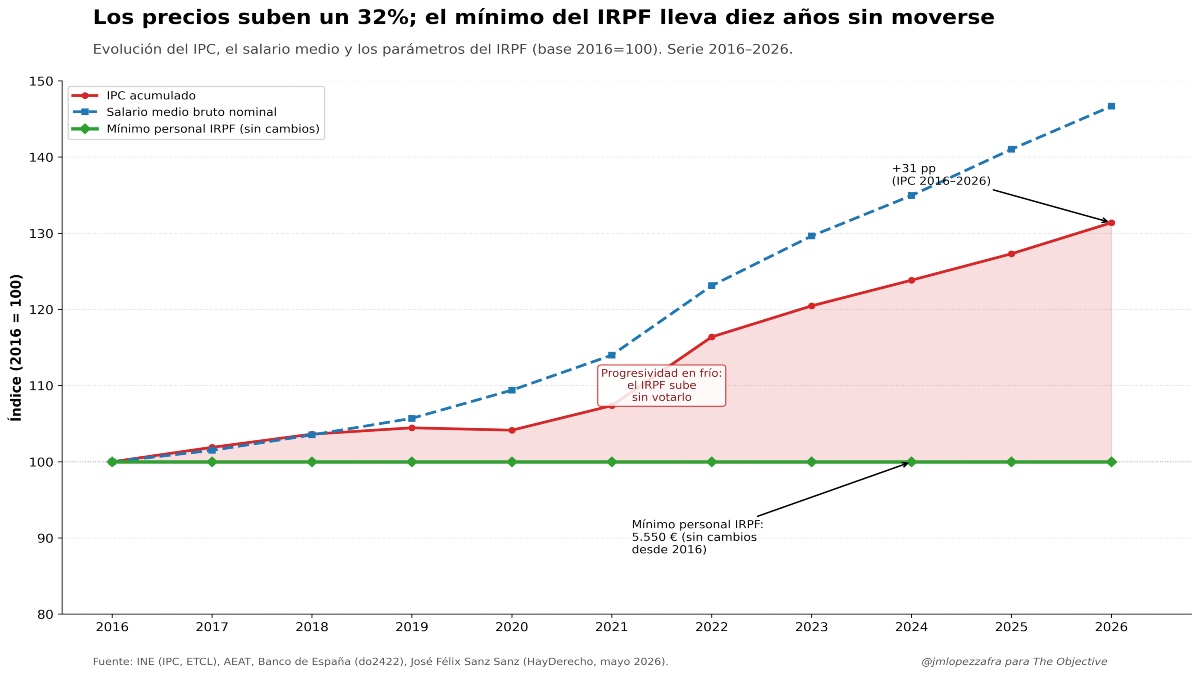

El mínimo personal del IRPF sigue en 5.550 euros. Los mismos que en 2016, cuando Mariano Rajoy era presidente y el precio de la cesta de la compra era un 32% más barato que hoy. Mientras tanto, los salarios han tenido que subir para que los trabajadores no perdieran poder adquisitivo. El resultado es un impuesto invisible: el contribuyente paga más en términos reales sin que ningún diputado haya levantado la mano para aprobarlo.

La mecánica es sencilla. Si el salario sube un 5% para compensar la inflación, pero los tramos del IRPF no se mueven, parte de la renta que antes tributaba al tipo más bajo pasa a hacerlo al siguiente. El contribuyente gana más en euros, pero no en capacidad de compra, y, sin embargo, el fisco lo trata como si se hubiera enriquecido. Es lo que los economistas llaman progresividad en frío: el impuesto escala aunque la riqueza real no lo haga.

El coste no es abstracto. Hacienda estima que la no deflactación le reportó 2.300 millones de euros adicionales en 2025. El Gobierno lo reconoce —lo ha comunicado a Bruselas como parte del marco fiscal a medio plazo— y se compromete a no deflactar hasta 2028 como mínimo. Según cálculos del Banco de España y estimaciones académicas, el sobrecoste para un contribuyente medio oscila entre 250 y 2.100 euros anuales, dependiendo del nivel de ingresos y de la composición familiar.

Los números son elocuentes. El primer tramo del IRPF —hasta 12.450 euros— tributa al 19% desde 2015. El tipo del tramo medio —entre 20.200 y 35.200 euros— es del 30%. Ninguno de esos umbrales ha variado en una década, mientras el IPC acumulado desde 2015 supera ya el 35%. Un trabajador que en 2015 ganaba 20.000 euros brutos y hoy gana 27.000 no se ha enriquecido: ha perdido poder adquisitivo. Pero en términos fiscales ha escalado a un tramo más alto.

No deflactar tiene ganadores claros. La recaudación del IRPF crecerá un 8,5% en 2026, superando los 350.000 millones acumulados en el conjunto de las administraciones. El Gobierno exhibe estos datos como evidencia de fortaleza económica. Lo que no explica es qué parte de ese crecimiento refleja actividad real y qué parte es la captura silenciosa de renta que opera la progresividad en frío sobre unos parámetros que llevan diez años sin moverse.

La campaña de la renta de 2025 está a punto de cerrarse. Millones de contribuyentes han visto subir su tipo efectivo sin que sus condiciones de vida hayan mejorado. El 29 de junio el Gobierno anunciará el cuadro macroeconómico de los Presupuestos de 2027, y el debate sobre los ingresos fiscales volverá a la primera página. Antes de hablar de nuevas medidas tributarias, habría que responder a una pregunta incómoda: ¿cuánto de lo que el Estado está recaudando de más corresponde a crecimiento real y cuánto es simplemente el fruto de una actualización que nadie ha aprobado explícitamente? ¿Cuánto es fruto del crecimiento y cuánto del expolio del contribuyente?

Hay una diferencia entre recaudar más porque la economía va bien y recaudar más porque los parámetros del impuesto llevan una década congelados. La primera es una buena noticia si partimos de la base —que discuto— de que el Estado no debe disminuir de tamaño, aunque esa es otra discusión que dejaremos para otra ocasión. La segunda es un impuesto sobre las clases medias y trabajadoras que, a diferencia de cualquier subida explícita de tipos, no necesita ni debate ni votación. Desde 2016, el Estado lleva cobrando esa diferencia. Dos mil trescientos millones al año. Sin que el Congreso lo haya aprobado, sin que a nadie del Gobierno se le caiga la cara de vergüenza.