El Gobierno limitará la entrada de Taqa en Naturgy y allana el desembarco de la SEPI

Todas las opciones están abiertas, pero siempre con un núcleo de control que garantice la españolidad de la gasista

Pedro Sánchez y María Jesús Montero en una reciente reunión. | Alberto Gardin / Zuma Press

El Gobierno limitará la entrada de la energética emiratí Taqa en Naturgy si finalmente lanza una opa sobre el 100% de la energética. Las fuentes consultadas por THE OBJECTIVE indican que el Ejecutivo desconfía de la operación por lo que vigilará todos los movimientos que se produzcan, actuará en el momento oportuno y no descarta la entrada en el capital mediante la Sociedad Estatal de Participaciones Industriales (SEPI), si es que considera que no se respeta la “españolidad” de la gasista.

En esta línea, la vicepresidenta primera María Jesús Montero, indicó que la “idea y tarea” del Gobierno es que haya otros inversores que se puedan incorporar a la compañía, con capital “claro, transparente y a ser posible español”. Por su parte, el ministro de Economía, Carlos Cuerpo, indicó que se “defenderán los intereses estratégicos de España”. No hay inversores españoles a priori interesados en Naturgy por lo que la entrada de la SEPI es una posibilidad que coge cada vez más fuerza.

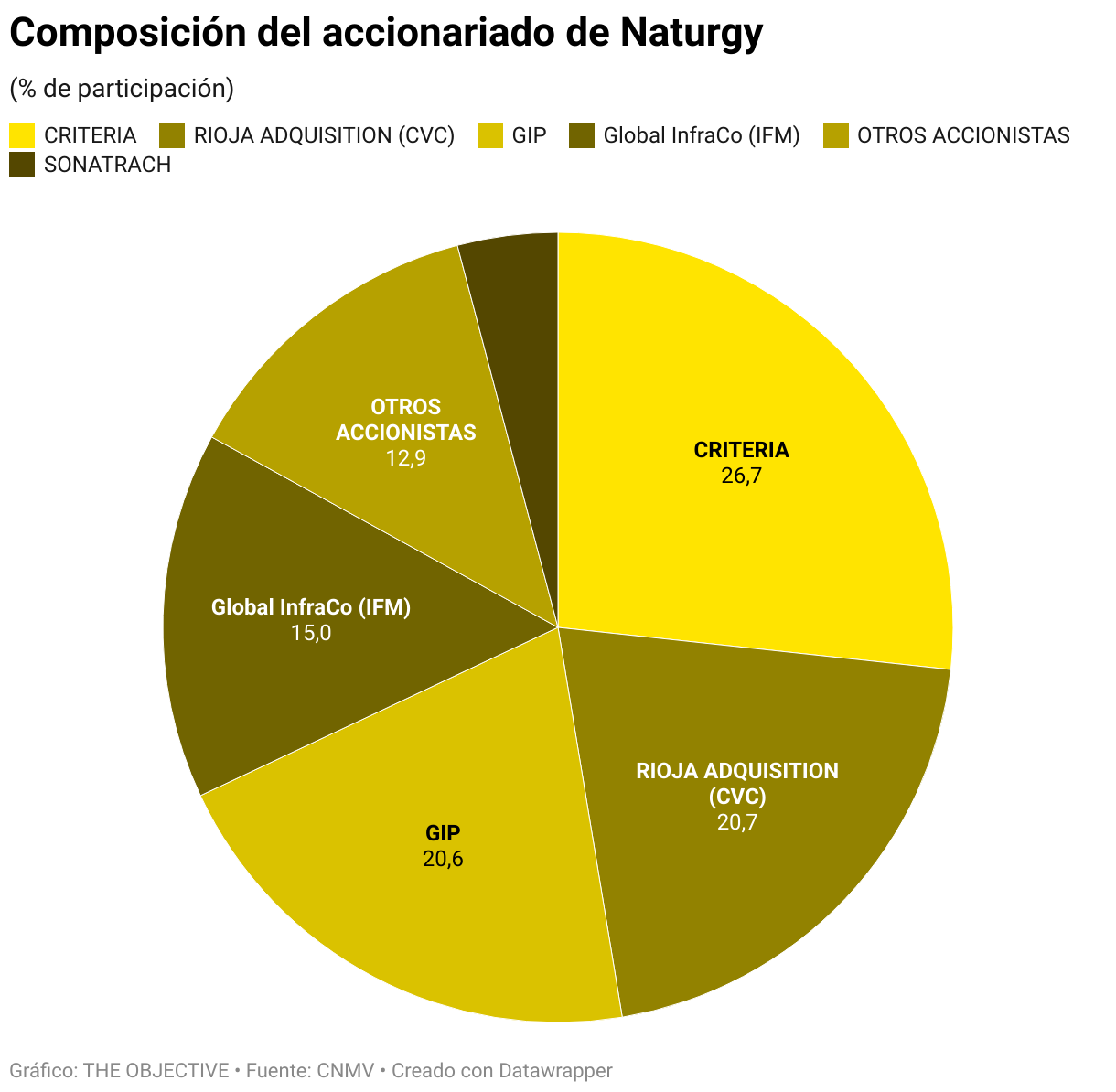

Taqa puso sus cartas sobre la mesa este miércoles al confirmar que mantenía negociaciones con los fondos CVC y GIP para adquirir su participación en Naturgy, que ha entablado contactos para una alianza con Criteria Caixa y que, de salir adelante la operación, lanzaría una opa por el 100% de la compañía estratégica española. Una situación que abre la puerta a múltiples escenarios, pero en los que está implícita la voluntad de los árabes de tener una participación relevante con al menos un 40% del capital.

Los fondos de Naturgy

El anuncio de lanzar una opa por el 100% es un formalismo que se activa cuando el interés de la compañía adquiriente es tener más del 30% de una compañía que cotiza en la bolsa española. Si nos remitimos al comunicado, Taqa reconoce que mantiene conversaciones con CVC y GIP, lo que indica que aspiran al menos a tener parte, o la totalidad, del 41,3% que ostentan estos dos fondos en Naturgy.

Si es que se articula un pacto amistoso de control con Criteria Caixa se entiende además que el brazo inversor de la Fundación La Caixa no acudiría a la oferta y que mantendría su 26,1% en el capital. Desde el entorno de los fondos en Naturgy se indica que IFM tampoco acudiría a la oferta ya que su ciclo de inversión en la energética aún no ha concluido. El fondo australiano lanzó en enero de 2021 una opa parcial por el 22,68% del capital y 5.060 millones de euros, aunque tras las reticencias del Ejecutivo finalmente terminó adquiriendo la mitad, para subir recientemente al 15%.

En este sentido, lo normal -si el Gobierno no interfiere- es que Taqa se termine quedando con poco más del 40% de Naturgy, un porcentaje que les convertiría en el primer accionista por encima de Criteria y su 26,7%. Una situación que abre un complejo escenario desde el punto de vista geopolítico. El Gobierno ha insistido en que los activos estratégicos deben estar en manos de empresas españolas o al menos con un protagonismo claro de compañías nacionales, algo que se rompería en el caso de la energética, incluso si consiguen articular un pacto sindicado con Caixa.

Condiciones del Gobierno

Que una compañía participada por el fondo soberano de Abu Dhabi sea el primer accionista de la dueña del gasoducto Medgaz -que conecta las reservas de Argelia con el sistema de distribución de gas español- contradice la filosofía impuesta por el Gobierno en Telefónica y ahora en Talgo. En la primera ya han entrado con un 5% del capital con la SEPI y esperan llegar al 10% y en la segunda quieren patrocinar junto a empresas españolas una contraopa a la oferta de la húngara Magyar Vagon.

Este diario ya publicó el martes que el plácet del Gobierno a estos movimientos solo se conseguiría si se mantiene una mayoría española de control en el capital de la energética y si Criteria es garante de este pacto. De lo contrario, se activaría la opción de entrar en el capital con la SEPI para reconfigurar un bloque local de control. Por tanto, todo depende de la capacidad de persuasión que tenga Taqa y Criteria para convencer al Gobierno de que la operación seguirá asegurando la españolidad de la compañía.

Otra opción que se valora en el mercado es la posibilidad de una opa conjunta lanzada por Taqa y Criteria lo que implica que el grupo español suba su participación final en Naturgy. Esto resolvería los problemas de españolidad de raíz, pero implicaría compartir el coste de los 8.800 millones que se necesitarían para adquirir el 40% en poder de CVC y GIP al precio que cerró la acción este miércoles.

Participación de la SEPI

En este escenario más probable el Gobierno baraja poner límites a la opa de Taqa. Gracias a la Ley de inversiones extranjeras, Moncloa debe autorizar la operación en la que puede establecer condiciones que garanticen inversiones futuras, que el comprador no intente tener poder en la gestión de la compañía y que maneje su entrada como un activo meramente financiero.

Del mismo modo, pueden limitar la opa incluso estableciendo que no se puede superar un determinado porcentaje, para dar entrada a otro inversor española o a que el Estado, a través de la SEPI, complete ese porcentaje sobrante para irrumpir en el capital en un peso suficiente como para garantizar que -junto a Criteria- puedan sumar un núcleo de control español.

Naturgy y Telefónica

Incluso si es que se autoriza la opa y se asume que Taqa se quedaría con el 41,3% de CVC y GIP, con un 10% (a un precio actual de 2.200 millones) la SEPI podría tener un papel relevante como árbitro en futuras contiendas en el capital. Si consideramos que Sonatrach tiene otro 4,1% de la compañía, en estos momentos el circulante en bolsa queda en un 13% del capital.

Las fuentes consultadas indican que todos los escenarios conducen a que el Gobierno tenga una fácil justificación para entrar en el capital de Naturgy, como ya lo ha hecho Telefónica. Una empresa árabe, una compañía española estratégica, debilidad en bolsa y fondos de inversión al acecho son los ingredientes perfectos para un nuevo desembarco de la SEPI en una gran cotizada. Un movimiento que seguiría la línea del plan trazado hace meses para entrar paulatinamente con el Estado en diferentes empresas cotizadas del Ibex, en especial energéticas.

EL PRECIO DE LA OPERACIÓN.- El gran problema que debe resolver Taqa -además del encaje de la opa en las exigencias del Gobierno- está en el precio al que pueda lanzar la oferta, que debería tener una prima sobre la media de los últimos meses si es que quiere tener éxito. Después de una remontada de un 14% en su cotización desde el viernes pasado, la acción cerró en los 22,84 euros alcanzando una valoración de 22.150 millones. Esta cifra todavía sigue sin ser atractiva el fondo GIP que adquirió en 2018 su 20% a 19 euros e IMF que compró su primer 10% a 23 euros. El objetivo de los fondos es obtener plusvalías en sus inversiones, algo que en el caso de Naturgy está lejos de conseguirse al precio en el que cerró miércoles. El único que obtendría rentabilidad es GIP que en 2016 invirtió 3.900 millones y ahora podría vender por 4.400 millones.