Los autónomos con ingresos de 15.120 euros pagan a Hacienda 1.574 más que un asalariado

La discriminación fiscal penaliza a los pequeños empresarios. Sus pagos a cuenta no tienen en cuenta circunstancias personales, como el número de hijos

María Jesús Montero, responsable de Hacienda y Función Pública, y José Luis Escrivá, ministro de Inclusión, Seguridad Social y Migraciones. | Europa Press

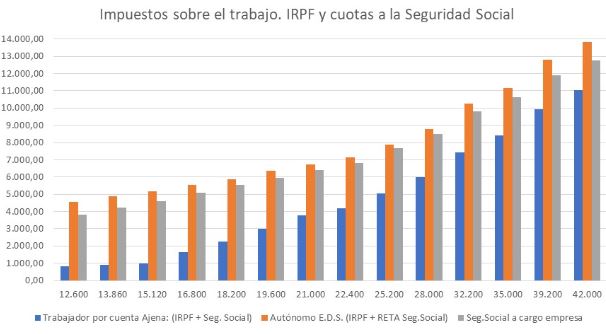

Las diferencias a la hora de tributar entre autónomos y asalariados, afectados por cambios regulatorios constantes, contribuyen a una cada vez mayor discriminación fiscal de los primeros con respecto a los segundos. Esta disparidad a la hora de pagar a Hacienda, sobre todo en los primeros tramos de tributación, hace que con unas ganancias iguales en idénticas circunstancias personales, un autónomo con ingresos de 15.120 euros anuales –Salario Mínimo Interprofesional (SMI)– pague a 1.574 euros más en impuestos que un empleado.

A partir de un detallado análisis realizado por Juan Antonio Martínez Núñez, economista de Solgia, una empresa alicantina centrada en el asesoramiento fiscal y laboral, quedan patentes estas diferencias. Las tablas, facilitadas a THE OBJECTIVE, muestran que con ingresos de 22.400 euros brutos anuales la diferencia entre la cuota pagada por un trabajador y un pequeño empresario es de 505 euros. Esta es la menor diferencia entre los casos recogidos en la muestra, que señalan una brecha de 2.144 euros -a favor del asalariado- con unas ganancias de 70.000 euros. Sin embargo, los datos evidencian que las mayores diferencias porcentuales se dan desde los 18.200 euros hacia abajo.

Diferencias entre autónomos y asalariados

Pese a que la Constitución deja patente que todos los españoles deben contribuir al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad, en el caso de los dos colectivos es evidente que no sucede.

Los autónomos tienen que afrontar pagos a cuenta trimestrales a Hacienda -el equivalente a las retenciones de las nóminas-, que no tienen en cuenta circunstancias personales, como el número de hijos. Estas sí se tienen en cuenta en el caso de los trabajadores por cuenta ajena. Esta discriminación no parece complicado solventarla.

¿Cómo se calculan los pagos a cuenta?

Los pagos a cuenta se calculan con un porcentaje fijo, el 20% de sus rendimientos netos -beneficios-. Ese porcentaje es fijo independientemente de los rendimientos obtenidos por el autónomo. Esto deja patente que son los tramos más bajos los más afectados por este mecanismo. Junto a esto, los trabajadores autónomos pagan impuestos desde el primer euro que ganan -aunque hay un mínimo de 5.500 sobre el que nunca se tributa-, mientras que los trabajadores por cuenta ajena no pagan impuestos si cobran menos de 15.000 euros brutos anuales.

Martínez Núñez destaca a THE OBJECTIVE que con este modelo, los autónomos y microempresas, que representan el 96% del tejido empresarial, y que necesitan financiación para sacar adelante sus negocios, se convierten en financiadores de Hacienda. Apunta que sería necesario "un mejor trato fiscal al empresario autónomo que precisa mejorar su situación financiera y, en la mayoría de las ocasiones, adelanta a las arcas del Hacienda un dinero innecesario"

Incertidumbre y tipos de interés

Señala que "las microempresas precisan de liquidez para afrontar la incertidumbre, los tipos de interés, la inflación y la desaceleración económica" y que con este contexto es esencial "respaldar a estos trabajadores con una reducción del pago a cuenta del IRPF, teniendo en cuenta sus circunstancias personales y familiares en el cálculo. Y siendo también trabajadores ¿por qué la tributación por rendimientos del trabajo en IRPF tiene más reducciones que el autónomo en estimación directa?"

El Gobierno incluyó en la Ley de Presupuestos Generales (LPG) de 2023 una reducción a favor de trabajadores, pensionistas,

autónomos y familias con menor nivel de renta. Desde el mes de febrero muchos trabajadores reciben una mayor cuantía en el líquido a percibir de su recibo de salarios, pues se eleva hasta los 15.000 euros anuales el salario bruto anual a partir del cual se empieza a pagar IRPF a Hacienda. Además, se incrementa la cuantía de la reducción por obtención de rendimientos del trabajo extendiéndose hasta beneficiar a contribuyentes con un salario bruto anual de hasta 21.000 euros.

Gastos deducibles

Esto implica que a los asalariados se les reduce la retención del IRPF aplicable en su nómina y, por tanto, cuentan con un mayor sueldo disponible. De esta forma, disponen de mayor liquidez para hacer frente, en parte, a los elevados precios y los altos tipos de interés. Destaca Martínez Núñez, que, por regla general, "el cálculo de la retención del IRPF que se realiza en el recibo de salarios es fabuloso. Se ajusta a la perfección el importe retenido en la nómina con la cuantía a pagar en la declaración de la Renta a Hacienda".

El asesor fiscal, inscrito en REAF y AECA, asegura que para determinar el porcentaje de retención se tienen en cuenta las circunstancias del contribuyente, tanto personales como familiares (algo que no pasa en el caso de los autónomos). Según las estadísticas del IRPF publicadas por la Agencia Tributaria, unos 20 millones de declaraciones presentaron rendimientos del trabajo, siendo la media del total de ingresos computables de 23.779 euros.

En paralelo y para compensar en una mínima parte los desequilibrios, el Gobierno consideró en la LPG, en relación con los pequeños autónomos, los que declaran sus rendimientos por Estimación Directa, elevar al 7% el porcentaje de gastos deducibles

en concepto de provisiones y gastos de difícil justificación. Según datos del IRPF 2020, casi un millón novecientas mil declaraciones tributaron por Estimación Directa, siendo el importe medio obtenido como rendimiento neto reducido de la actividad económica de 13.643 euros. Si se eliminan las declaraciones con resultado negativo, esa media resultó de 17.830 euros.

Buenos resultados, pero falta de liquidez

Esta cuantía es, por término medio, el beneficio obtenido por un autónomo que tributa por el sistema de ingresos menos gastos. Según los importes medios indicados como resultado de la actividad, este incremento de un 2%, (del 5% pasa al 7%), de los gastos de difícil justificación suponen una reducción anual de entre 272 euros y 356 euros anuales de rendimiento. "No es muy significativa la reducción", destaca el asesor de Solgia.

"El gran problema de las microempresas no es el resultado del ejercicio, que con mucho esfuerzo suele ser positivo; sino la gestión de la tesorería. Muchas empresas presentan buenos resultados, pero no tienen liquidez, no hay dinero en la caja, lo que provoca graves tensiones a la hora de realizar los pagos, y todo se complica al vencimiento de los impuestos trimestrales", señala. Entre los motivos: la gestión de cobro a los clientes, dificultades para cobrar, plazos de cobro superiores a los pagos

a proveedores, el exceso de existencias en almacén, las exigencias de clientes y proveedores.

Estos además se han agravado por el incremento de los precios de las materias primas, la energía, los sueldos, los tipos de interés, la finalización del periodo de carencia de los créditos avalados por el ICO, todo en su conjunto está rematando las finanzas de las microempresas, que necesitan disponer de liquidez para funcionar, y ahora más que nunca.